尊龙体育网非好意思钞票迢遥承压-尊龙凯时人生就是博·「中国」官方网站

2025-05-23 10:12 点击次数:167

面前宏不雅能见度低尊龙体育网,不细目性环境下,提议把抓估值提供的细目性。超始终的视角下,估值对投资报酬的影响或相对有限,但却是短中期钞票价钱变动的关键变量。关于不同钞票而言,其估值水平与将来收益、收益率波动的关系都有所区别,也决定了在这些钞票上需要期骗不同的策略,提议真贵估值等赔率类考虑提供的安全边缘,把抓估值性价比。钞票竖立策略方面,提议沿着事迹改善、政策利好以及低估值高赔率等相对细目性标的布局,比如降息及减税利好的好意思股传统经济板块,国内务策对冲下的内需与自主可控以及估值大幅回调的港股等,并把抓钞票价钱极致演绎后局部回转的交往性机会,如中债、黄金、铜等。

市集主题:把抓股票估值的细目性

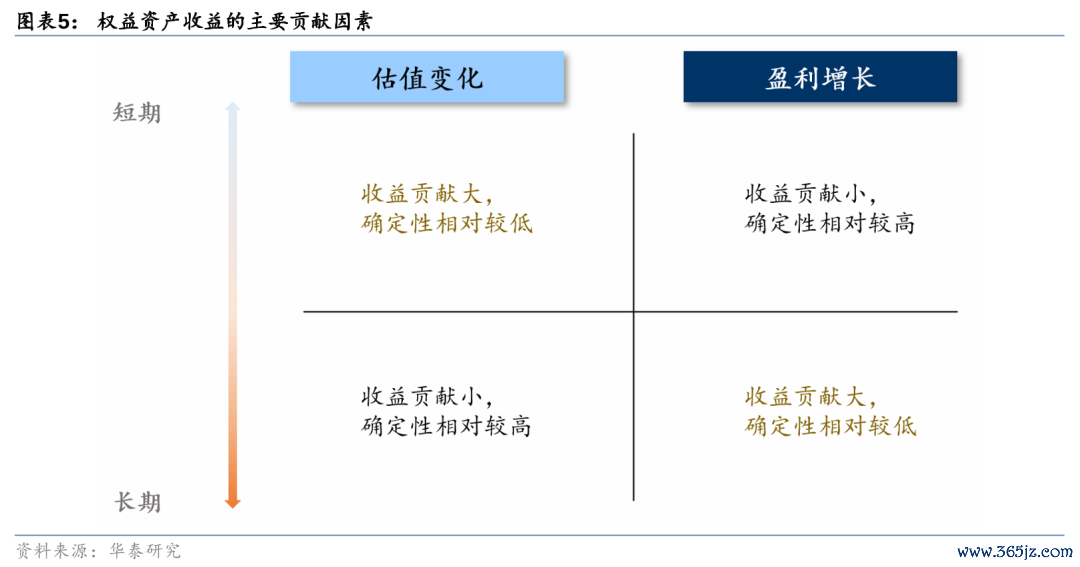

对钞票报酬而言,估值变化在短期收益孝敬大+细目性相对较低,始终收益孝敬低+细目性相对较高;而盈利增长恰恰相背,短期收益孝敬低+细目性相对较高,始终收益孝敬大+细目性相对较低。市盈率是灵验的股票估值考虑之一,对好意思股而言,履行利率构造的股权风险溢价(ERP)效用更优;对A股而言,由于缺少履行利率的灵验代理变量,更履行的想路是将市盈率和股权风险溢价勾通使用。对不同钞票而言,估值策略的期骗存在互异,比如港股在低估值区间,估值与将来短期收益率强负关连,属于较好的左侧埋伏品种;而A股在高估值区间,估值与将来短期收益率强负关连+与波动率强正关连,更稳妥把抓波段机会。

核心因子:狡猾见度,怜惜赔率和细目性

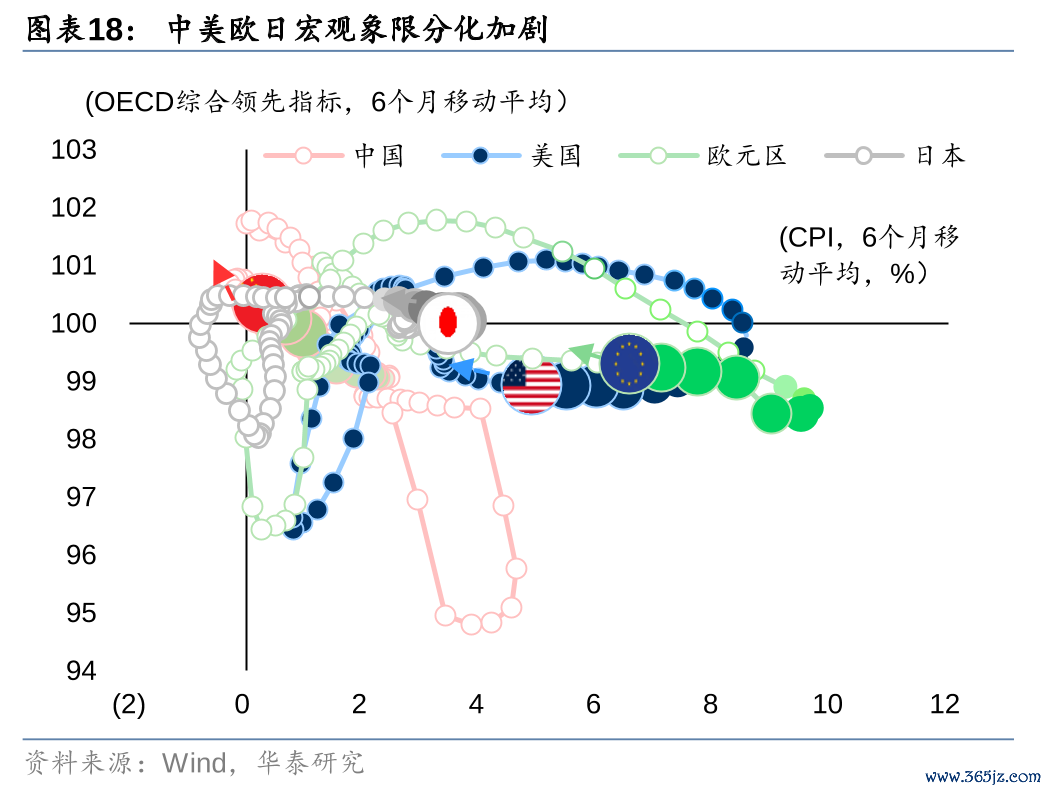

1)宏不雅象限:好意思国经济韧性较强,欧元区基本面超预期回落,国内经济和政策保持狡猾见度,脉冲式开荒,内生增长动能仍有待提振;2)政策取向:好意思国关税主义不细目性较高,好意思联储降息预期较上月有所回落;国内插足政策效用检会期,市集博弈12月信济责任会议政策;3)资金流向:交往型资金情感降温,主被迫外资流出港股;4)估值:强好意思元压制非好意思钞票估值,国内务策情感消退后,部分钞票估值回落至9月底之前水平。5)股债性价比:近期股市情感偏弱,债市发达强势,股债性价比高位上行。

钞票竖立:若何穿越疲塌期?

外洋特朗普交往、降拒却易以及地缘景色交汇反复,钞票波动加大致使关连性发生逆转。国内插足政策效用考据期,脉冲式开荒下,始终信心仍待进一步提振,外洋不细目性扰动或成为常态,提议小幅博弈12月信济责任会议政策。分钞票看,A股12月市集的干线或是政策博弈和情感纠偏,短期较难脱离颠簸的基本形态,提议寻找结构性机会。国内债市呈现一致预期下的“抢跑”行情,短期如果降息不可结果,利率下行的空间有限。转债治愈结构,聚焦平衡型品种。好意思债竖立力量或增强,提防特朗普交往扰动。政策不细目性上升,好意思股相对或仍占优。好意思元或偏强运行,东谈主民币濒临外部压力。黄金短期波动加大,提议逢低竖立。大量商品仍有待宇宙制造业周期本色性转暖,品类分化或将延续。

风险教导:流动性超预期收紧;产业政策超预期治愈;地缘关系超预期弥留。

正文

市集主题:把抓权利估值细目性的基本框架

追溯:外洋不细目性落地,国内插足政策真空期

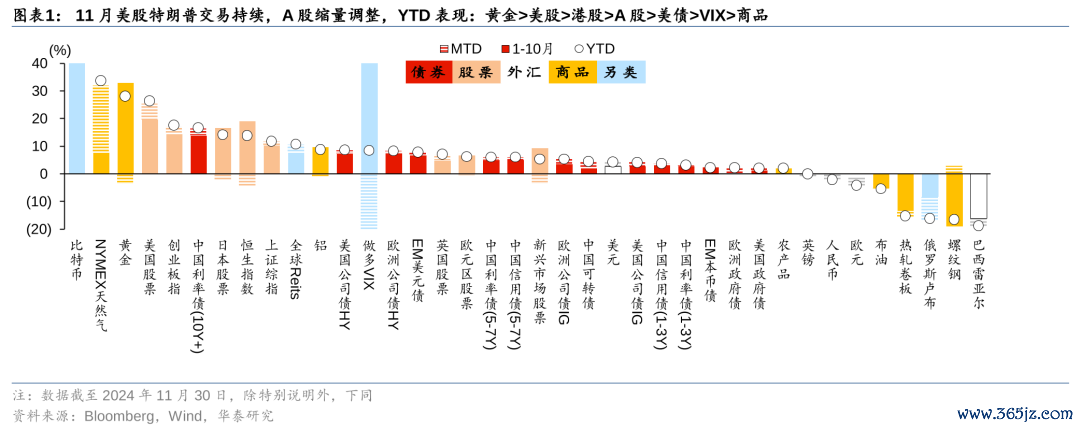

11月好意思国大选靴子落地,特朗普交往无间扰动市集,国内插足政策真空期与效用考据期,交往情感回落。好意思国大选完了后,特朗普组阁进度呈现“快准狠”特征,好意思股全体发达强势,好意思债收益率高位颠簸,先下后上,回到4.2%的点位,好意思元指数大幅上行,非好意思钞票迢遥承压。国内处于政策真空期,记忆推演政策成色的阶段,缺少明确的交往干线;A股缩量治愈,板块轮动加快,小盘股资金、交往性资金相对活跃;多空成分交汇下债市偏强运行,市集演绎“抢跑行情”,收益率下行并创历史新低。将来一段时候,宏不雅能见度较低,怜惜特朗普政策表述、好意思联储降息节拍、国内稳增长政策延续性以及12月信济责任会议。

市集主题:把抓股票估值的细目性

估值在不同期间维度下的酷好酷好

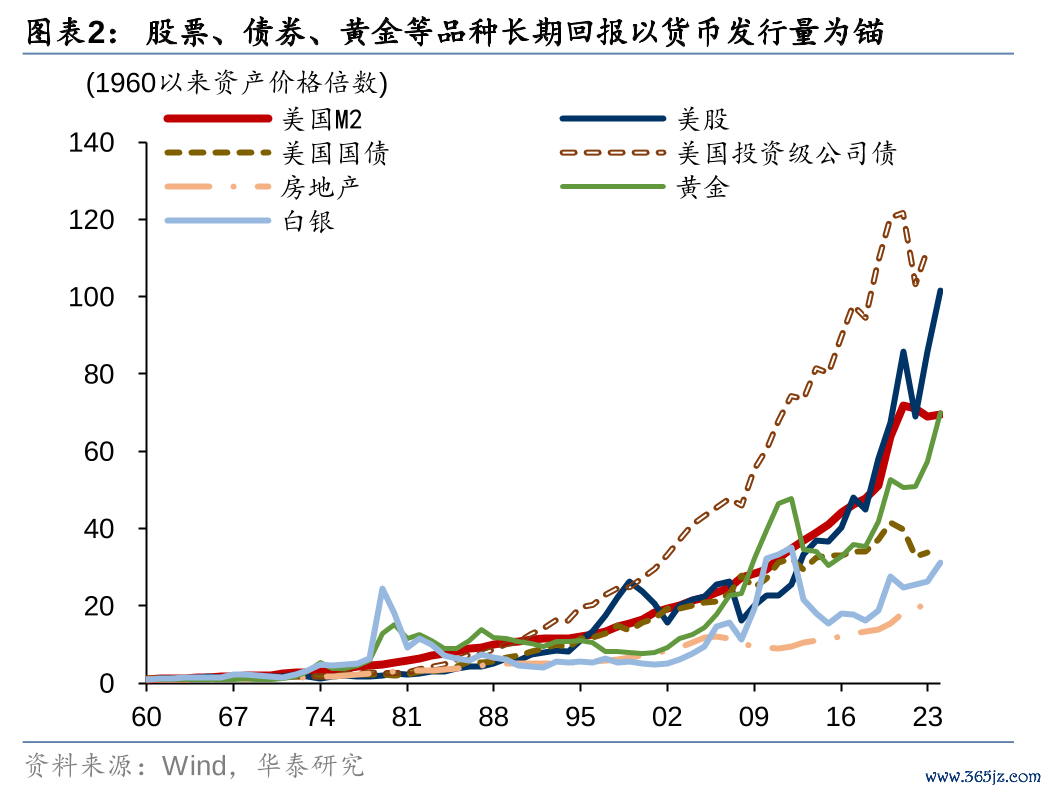

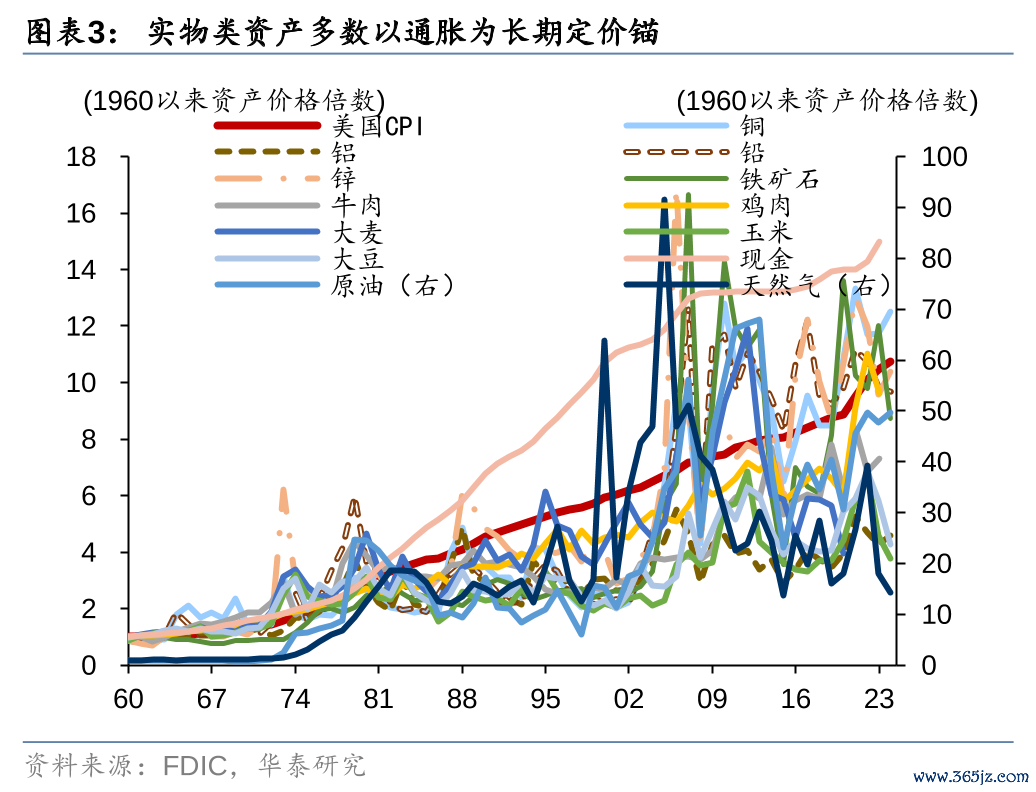

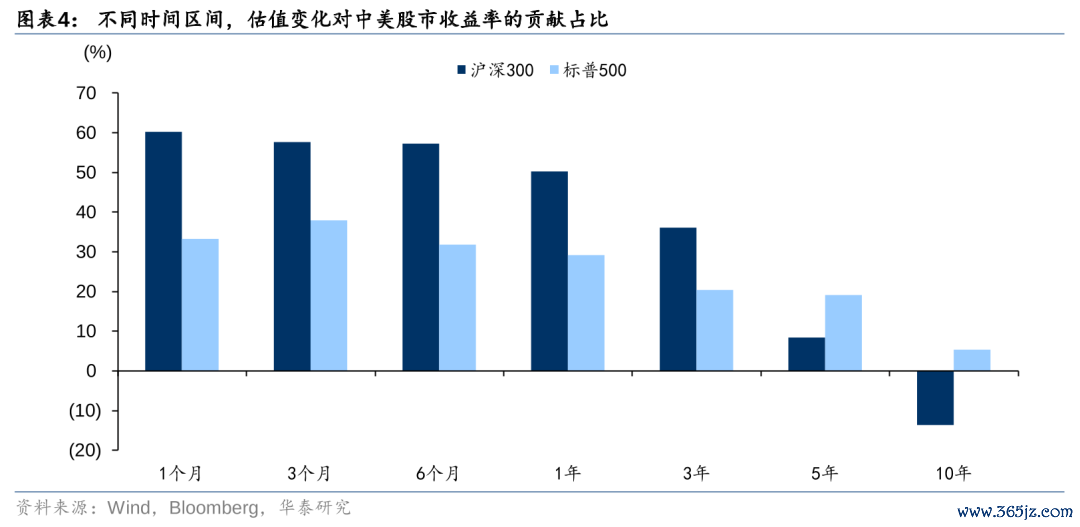

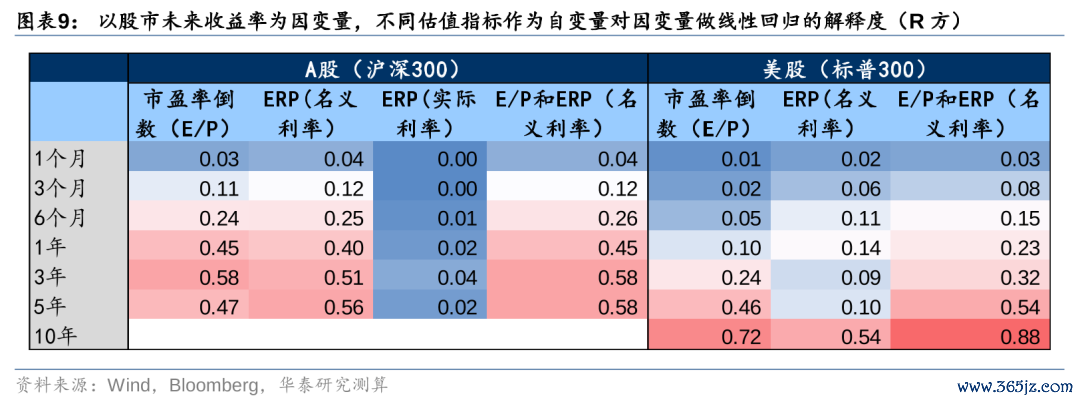

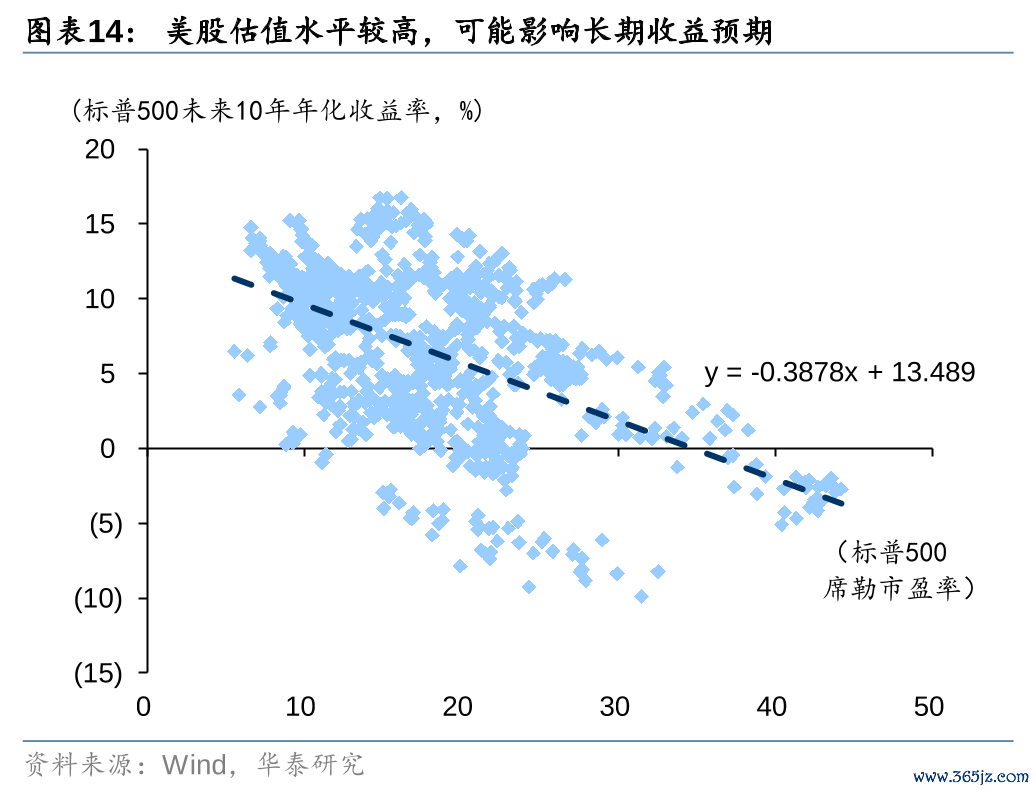

超始终的视角下,估值对投资报酬的影响或相对有限,但却是短中期钞票价钱变动的关键变量。超始终来看,可以大体把钞票分类两类,一类是强金融属性的品种,以货币刊行量行为订价核心,比如股票、债券、黄金等;另一类是什物质产类品种,大都以通胀(CPI)为订价锚。估值对超始终钞票报酬的影响有限,比如以沪深300和标普500为例,在5~10年维度,估值对收益的孝敬不足20%。不外跟着区间缩减,估值的影响会逐步增多,在1个月维度,估值分裂孝敬沪深300和标普500总收益的60%和33%。

估值变化和盈利增长是权利钞票收益的主要孝敬成分:短期来看,估值对收益孝敬大+细目性相对较低,盈利对收益孝敬小+细目性相对较高,而始终两者的特征正好和短期相背。始终来看估值一般稳妥均值记忆的限定,但短期可能会受到各式成分影响,呈现趋势特征。投资者对短期经济预期的准确度往往相对较高,但始终充满了不细目性。

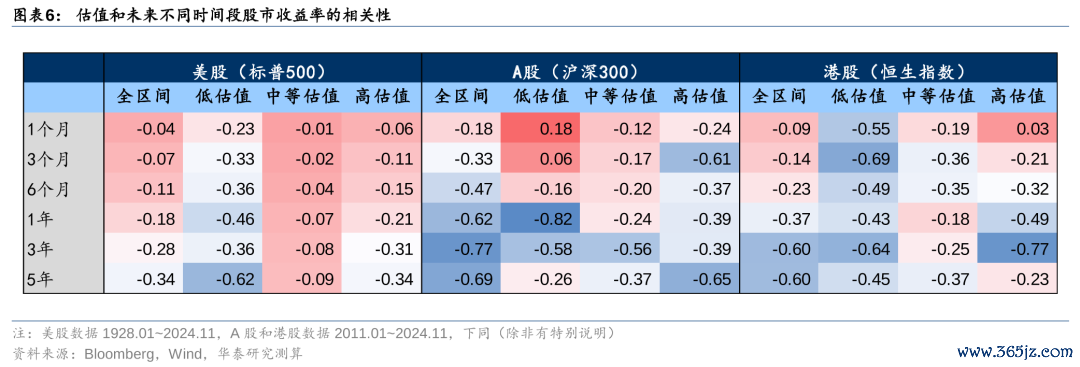

具体从数据来看,咱们以中好意思股指为例,蓄意了股市估值与将来不同期间段的收益率之间的关系,有以下限定:

第一、跟着时候的拉长,估值与将来收益率的负关连性全体有所上升,在不同市集齐灵验。

第二、当估值处于相对极点的区间(±1倍圭表差除外),估值对将来收益率的指令酷好酷好较大,况且可能在短期就有所体现。

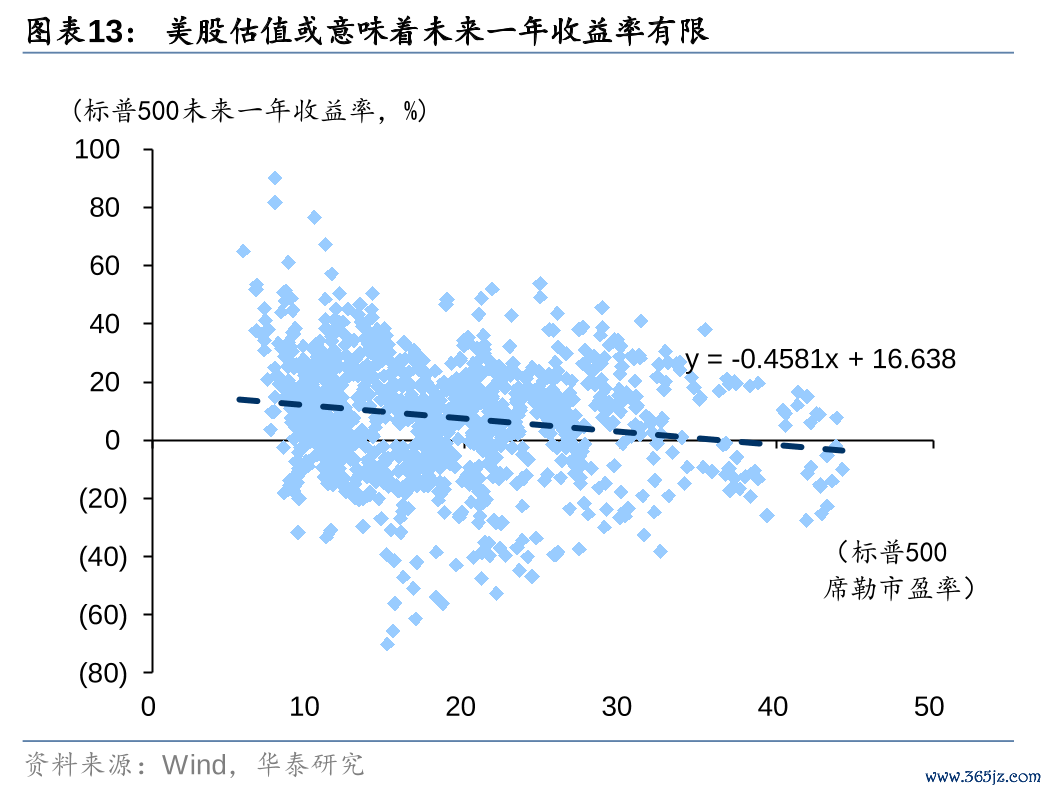

第三、好意思股估值与将来收益的关连性偏弱,或意味着估值对短期市集影响相对有限,可能是因为好意思股估值波动周期会长于AH股。

第四、低估值气象下,港股估值与将来1~6个月收益率负关连性较强,或稳妥依托赔率左侧竖立;而A股估值与短期收益率关连性不高,筑底时候可能相对较长。

第五、高估值气象下,A股与将来3~6个月收益率负关连性较强,或更稳妥把抓波段机会。

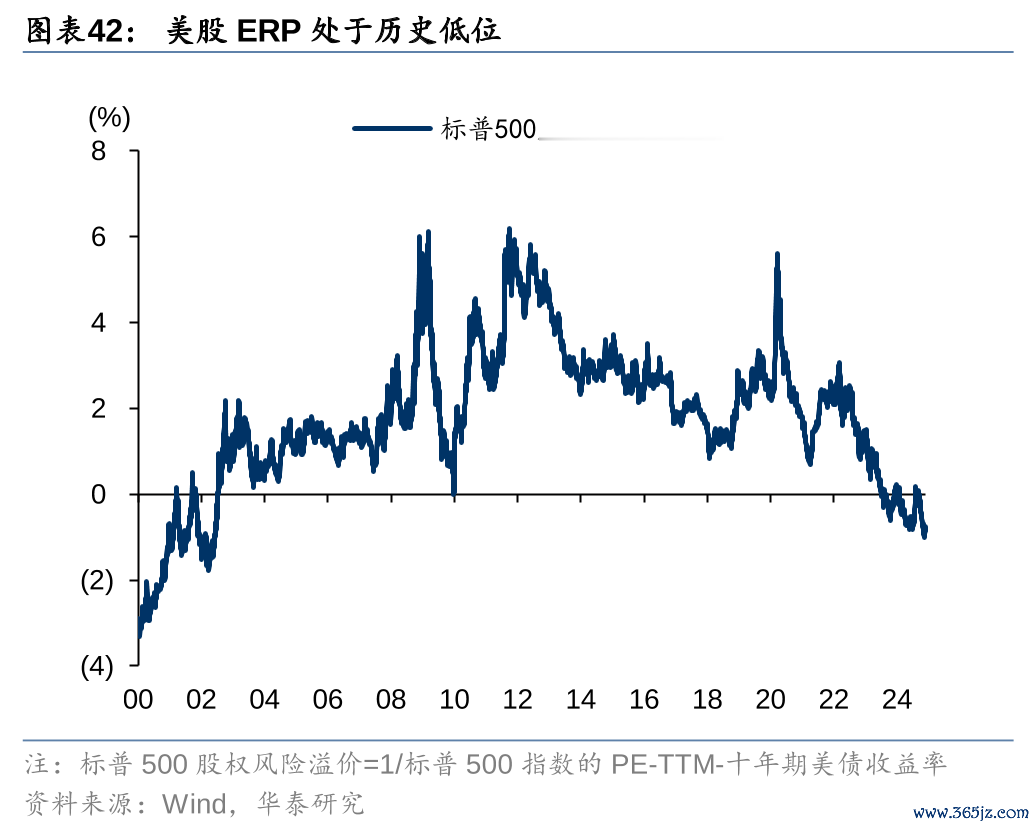

股权风险溢价是更好的考虑吗?

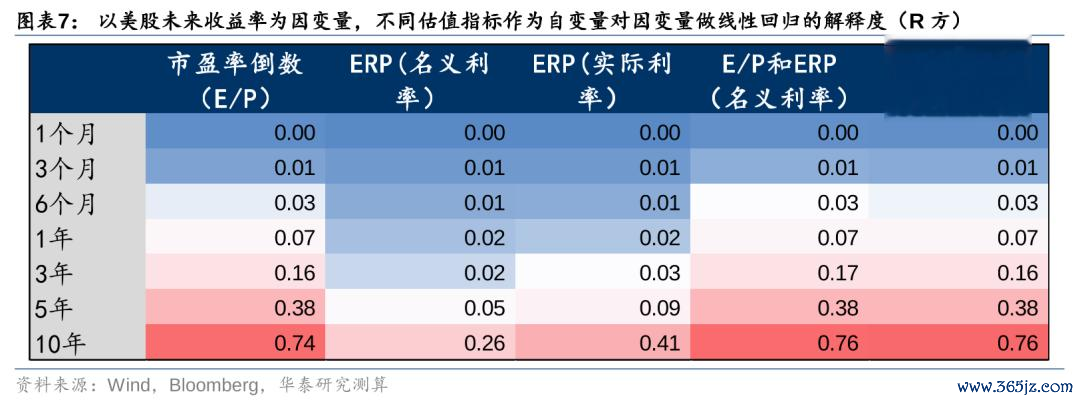

股权风险溢价是用于斟酌权利与债券钞票相对性价比的常用款式,然则在履行期骗时容易浑浊履行和口头主见,导致最拆伙果可能出现偏差。最常见的股权风险溢价抒发式为:ERP(EquityRiskPremium)=E/P(市盈率倒数)–r(口头利率)。即使不深究E/P能否代表股票的预期收益率,至少行为一个口头变量,E/P平直和债券口头收益率对比些许有些不当。如果尝试在ERP顶用履行利率取代口头利率,会发现ERP(口头利率)容易在高通胀时期低估股票的价值,而在低通胀时期高估股票的价值。

在好意思股市集,咱们发现用履行利率替代口头后,股权风险溢价对将来收益率的预测智商如实有所加强。咱们用10Y好意思债利率-5Y通胀预期(密歇根大学)行为好意思国履行利率的代理考虑,测算了1990年以来不同因变量对将来一段时候股价变化的讲明度,发现市盈率(或其倒数)可能仍是较好的单一考虑,ERP(履行利率)的讲明智商也优于ERP(口头利率)。更近一步,咱们通过多元记忆发现,不管是ERP(口头利率)如故ERP(履行利率),似乎都很难在市盈率之外,再提供其他的增量信息。

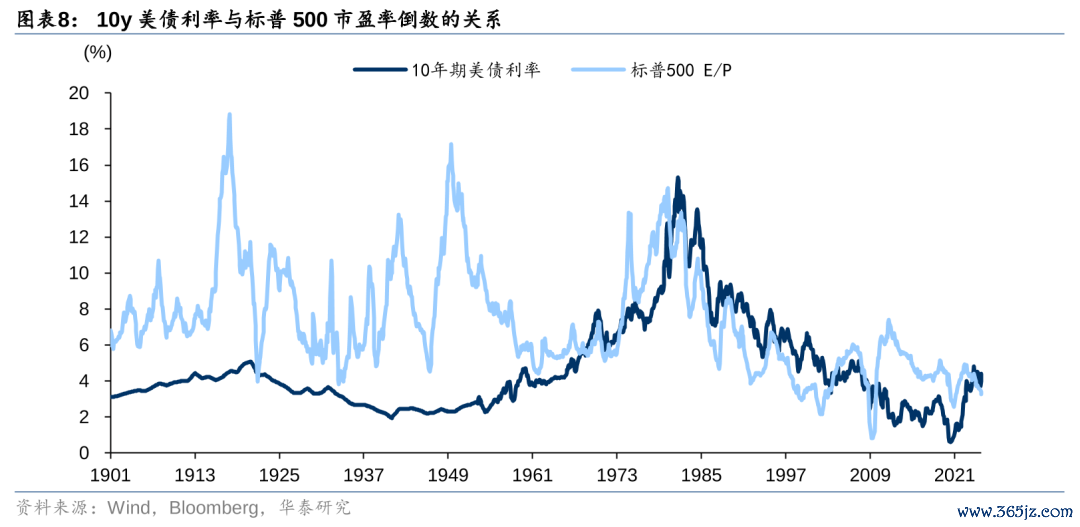

为何ERP(口头利率)仍然能够阐扬可以的效用,并受到平日的迎接?1970年以来,10年期好意思债利率和好意思股E/P保持了相对自在的关系,咱们以为核心可能在于通胀和股票收益率(E/P)之间正关连性,一些原理如下:

第一、高通胀往往意味着更高的不细目性,权利投资者会要求更高的报酬(E/P);

第二、通胀会曲解企业的收益,因为折旧和成本是按历史价钱纪录,在高通胀时期履行成本可能会被低估,也就意味着企业盈利被高估,也就有了更高的股票收益率(E/P);

第三、高通胀环境下,成本利得税也会更高,这就要求股票提供更高的报酬以保管税后净收益水平(更高的E/P)。

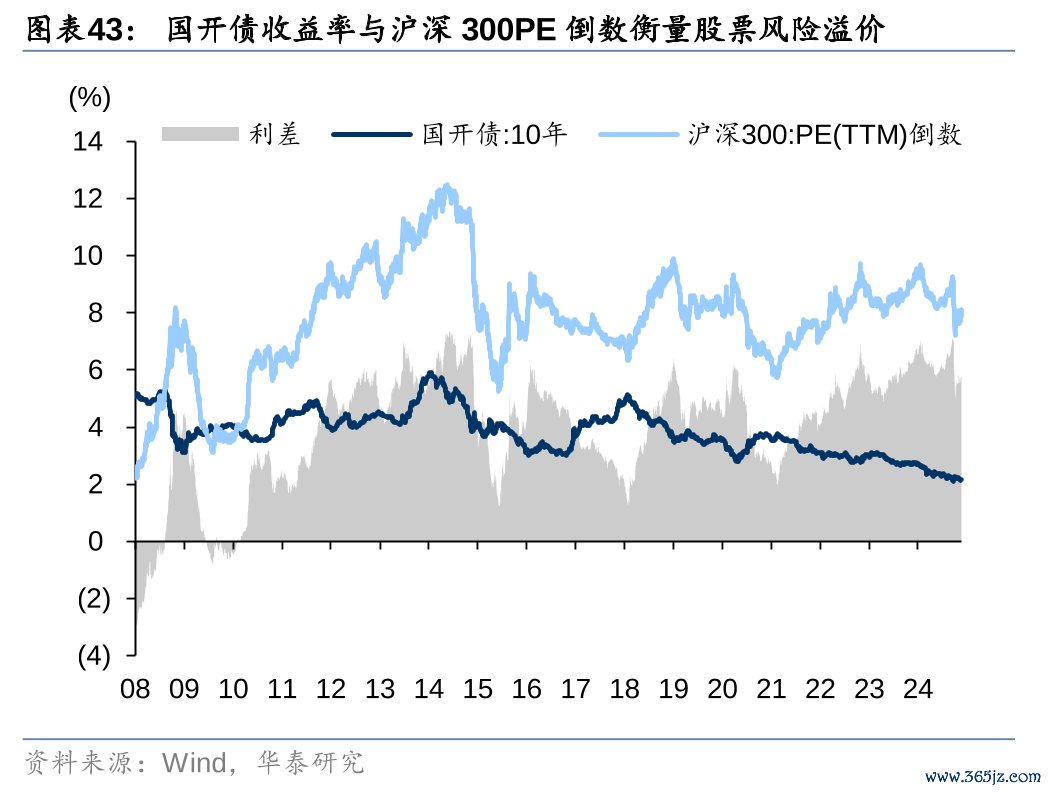

关于A股而言,由于缺少履行利率的准确代理考虑,更履行的作念法可能是同期勾通PE和ERP(口头利率)来判断股市的估值水平。国内缺少较好的履行利率代理考虑,咱们尝试用10Y中债利率-GDP平减指数替代,然则效用光显欠佳,ERP(履行利率)对股价变动的讲明度很低。天然ERP(口头利率)在A股的发达也逊于市盈率,然则两者勾通在个别期限上可以进一步提高对将来收益率的讲明,而在1990年之前的好意思股中也有访佛的情况。

估值与波动率的关系

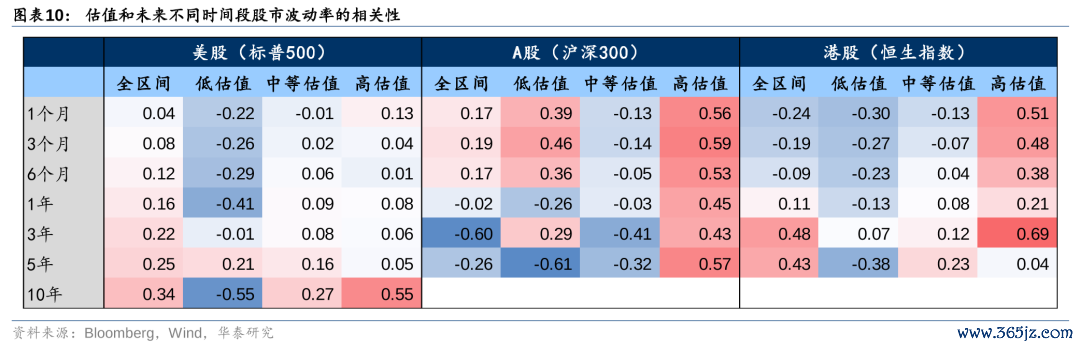

比较中好意思股市估值与波动率的关系,可以发现一些共同的限定:

第一、跟着不雅察区间拉长,估值与股指将来波动率的关连性逐步增强(包括正关连和负关连),在测算的几个区间内,股市估值和将来10年市集波动率有着很强的正关连。

第二、全体来看,当估值处于相对极点的区间(±1倍圭表差除外),估值对将来波动率的指令酷好酷好较大,即与波动率的关连性会强于估值处于中等水平的情形,况且可能在短期就有所体现。

天然,中好意思股市也有一些不同的限定,体现了不同的市集底层逻辑:

第一、好意思股在低估值(

第二、A股“高涨时波动放大”,因此在高估值区间(>+1倍圭表差),估值与将来股市波动率昭彰正关连,且在短期就能体现。

第三、港股兼具好意思股和A股的部分特征,主要体现为低估值区间,估值与波动率在部分时段负关连,同期在高估值区间,估值与波动率发达出较强正关连。

跨市集比较:好意思股“例外论”能无间吗?

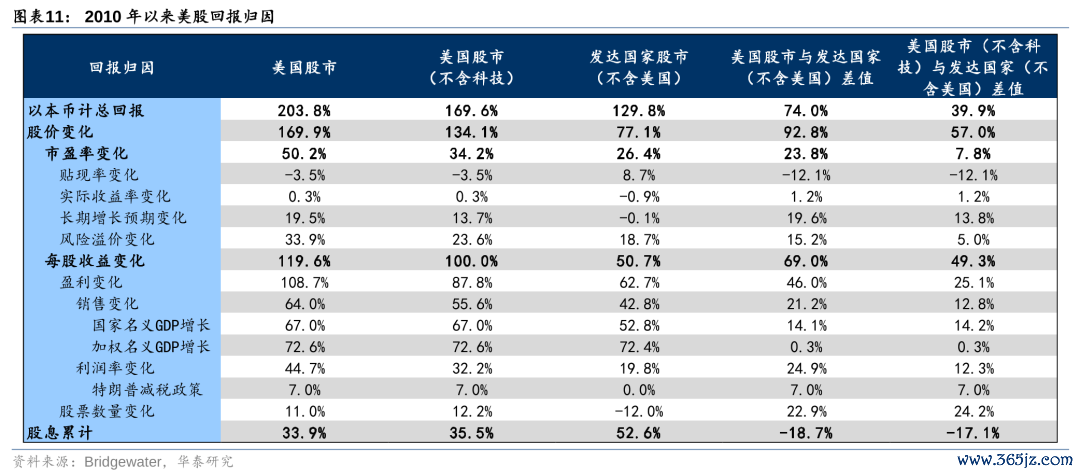

本年好意思国事宇宙主要权利市鸠合唯独无间跑赢+莫得昭彰回撤的,而总结2010年以来好意思股获取逾额收益的原因,主要包括强盛的经济增长+政府向私东谈主部门让利+AI科技+估值膨大(风险溢价)。参考桥水的接洽,2010年以来好意思国股市相对非好意思发达国度市集的逾额收益在74%傍边,而撤回科技股也达到了约40%。天然不含科技股情况下,估值孝敬其实只消7.8个百分点,不外主如果受到贴现率的牵累(更高的利率),始终增长预期和风险溢价带来的逾额孝敬分裂在13.8和5.0个百分点。盈利变化的正向拉动达到25.1个百分点,其中销售和利润率的孝敬基本对半开,利润率中有很大一部分归功于特朗普的减税政策(政府向私东谈主部门让利)。好意思股股票回购孝敬了24.2个百分点的逾额,不外绝大部分被更少的股息披发所对消。

忖度将来,对好意思股成心的成分部分有望延续,在2025年或者率对股价仍有一定撑持。

第一、基本面来看,好意思国经济仍具韧性,好意思联储降息空间充分,后续或者率能够保障经济实现软着陆。历史软着陆情形下,好意思股每每能够实现无间高涨。

第二、特朗普关连政策会昭彰增多非好意思国度的政事经济不细目性,宇宙资金或赓续回流好意思国,有助于好意思股风险溢价保管在较低的水平。

第三、宏不雅恒等式视角下,特朗普关连政策或赓续增厚好意思国私东谈主部门盈余,股市能够更充分体现好意思国经济的增长。

同期也需要承认,一些前期的利好成分可能逐步弱化,致使可能出现反向作用。

第一、好意思股估值照旧接近较为极限的水平,或意味着投资者需要戒指缩小将来盈利预期。阻挡2024年10月,好意思股席勒市盈率达到36.65,凭证历史限定,将来一年的预期报酬空间有限,更始终来看,将来10年的年化收益率可能在较低水平。

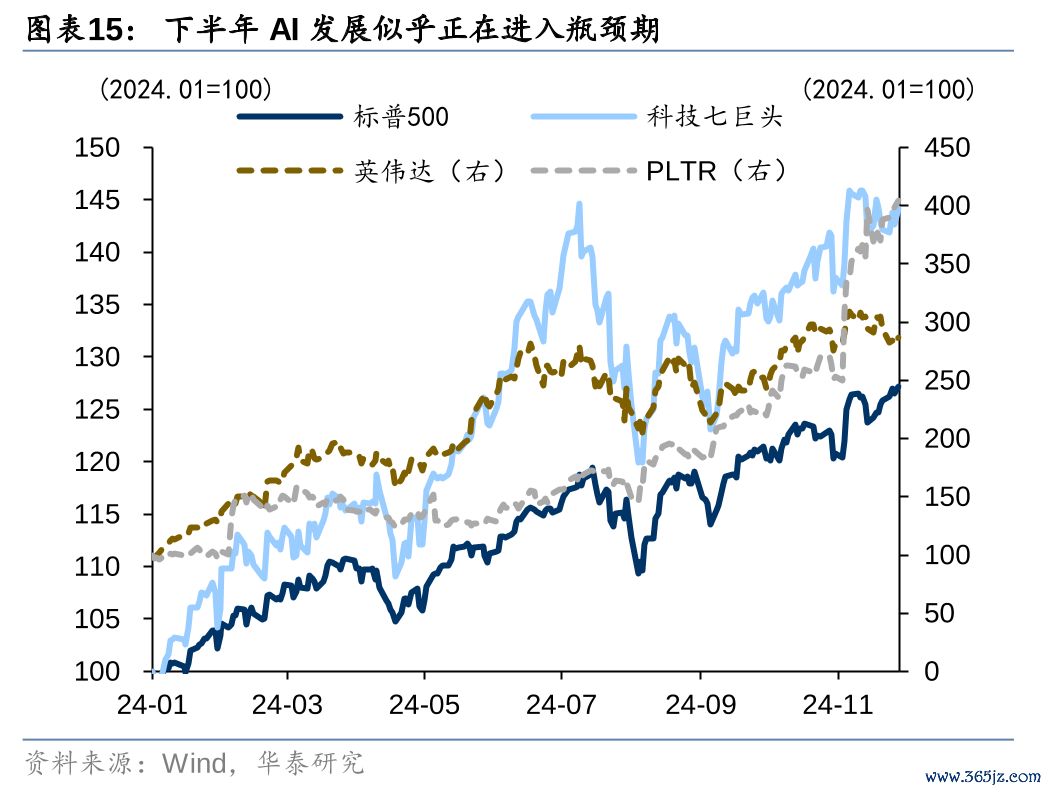

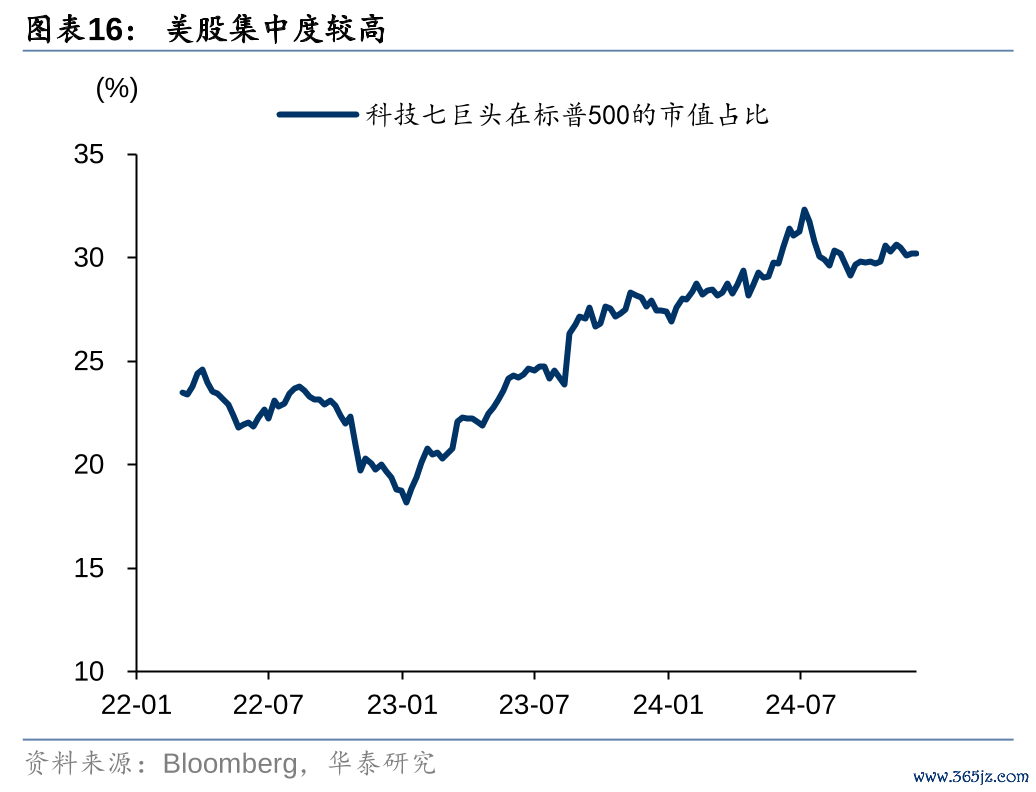

第二、AI发展似乎正在插足瓶颈期,集结渡过高级问题可能会逐步表示。AI无间未取得进一步打破,好意思股科技七巨头的涨幅在2024H2过时于标普500,而近期PLTR等AI期骗主见股票发达昭彰强于英伟达等大型半导体公司,另一方面,现在仅科技七巨头在标普500的市值占比就达到了30%,过度集结可能是潜在的隐患。

第三、新政贵寓任后,赶走外侨、关税、晋升政府效用(或需裁人)等政策也会给好意思国基本面和好意思股带来一定的扰动。

宇宙来看,除好意思股之外,咱们提议可以怜惜其他一些估值相对较低+可能有改善机会的市集,比如港股、A股等。9月底以来,国内股市流动性照旧大幅改善,后续以里面细目性(政策发力)对冲外部不细目性的概率不低,提议逢低竖立。

竖立启示

1、对钞票报酬而言,估值变化在短期收益孝敬大+细目性相对较低,始终收益孝敬低+细目性相对较高;而盈利增长恰恰相背,短期收益孝敬低+细目性相对较高,始终收益孝敬大+细目性相对较低。因此对前者咱们需要在短期寻找安全边缘,关于后者更多需要在始终视角下,把抓时间配景和经济周期带来的盈利增长机会,寻找微辞的正确。

2、市盈率是最灵验的股票估值考虑之一,而股权风险溢价(ERP)常见的组成款式可能存在污点。对好意思股而言,咱们提议以ERP(履行利率)替代ERP(口头利率);对A股而言,由于缺少履行利率的灵验代理变量,更履行的想路是将市盈率和股权风险溢价勾通使用。

3、关于不同钞票而言,其估值水平与将来收益、波动的关系都有所区别,也决定了在这些钞票上需要期骗不同的策略。比如港股在低估值区间,估值与将来短期收益率强负关连,属于较好的左侧埋伏品种,不外可能需要承受一定的波动;而A股在高估值区间,估值与将来短期收益率强负关连+与波动率强正关连,更稳妥把抓波段机会。

4、在面前宏不雅能见度较低的环境中,更需要真贵估值等赔率类考虑提供的安全边缘。

5、忖度2025年,咱们以为基本面、特朗普政策、资金流向等成分对好意思股仍偏利好,但偏高的估值水平、头部科技公司集结渡过高级成分组成隐忧,怜惜AI等不足预期风险。提议好意思股作风和行业竖立更平衡,并戒指增多对其他市集怜惜,把抓估值的性价比。

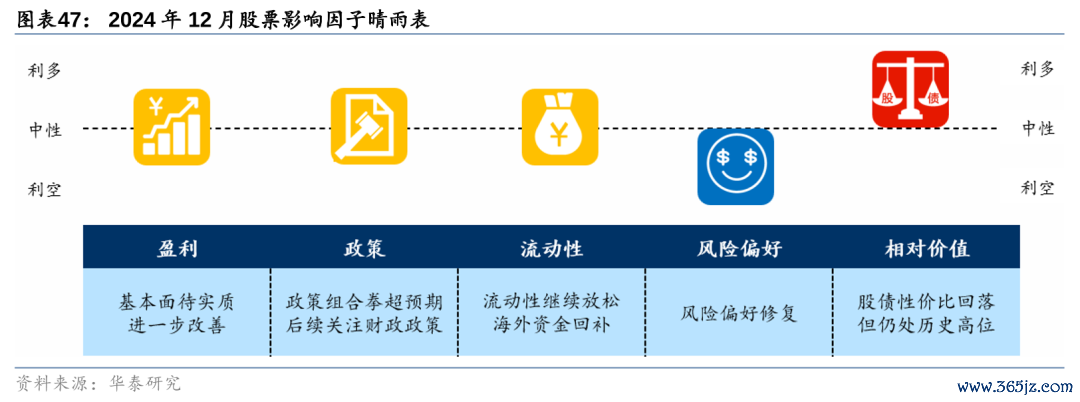

核心因子:狡猾见度,怜惜赔率和细目性

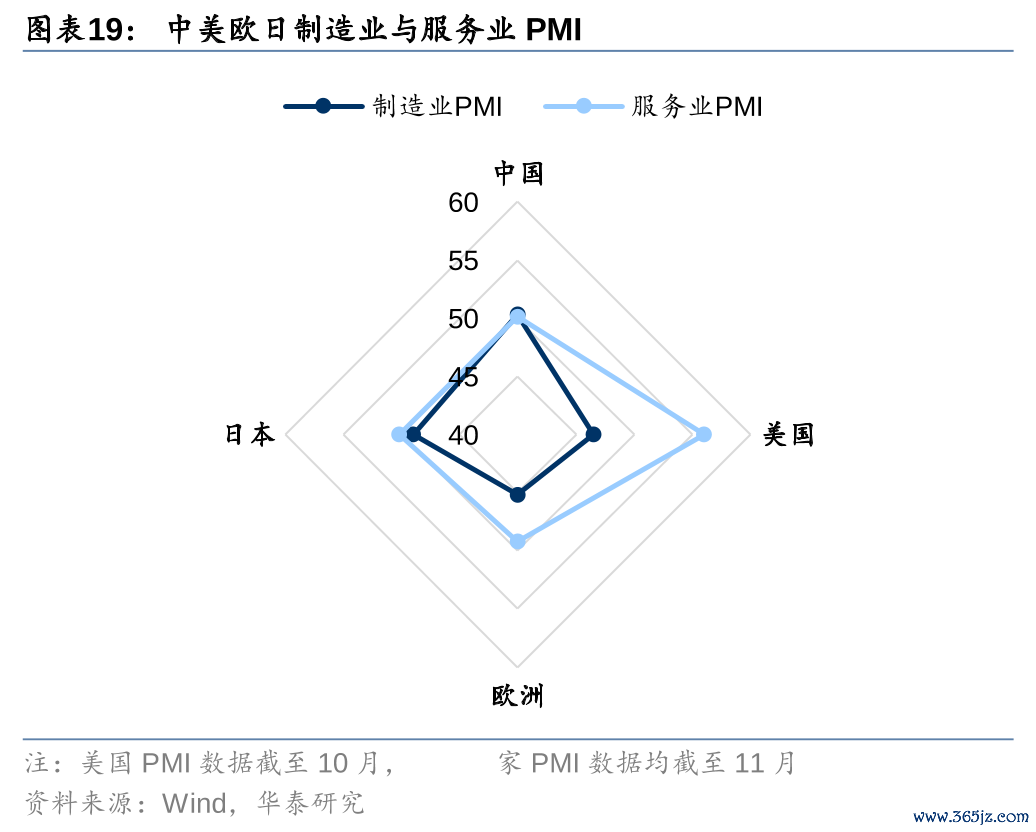

宏不雅象限:好意思国经济韧性较强,欧元区基本面超预期回落,国内经济和政策保持狡猾见度,脉冲式开荒,内生增长动能仍有待进一步提振。好意思国11月Markit制造业PMI初值48.8,为4个月新高,工作迹PMI初值57,为32个月新高;10月核心PCE物价指数同比升2.8%,创2024年4月以来最大增幅,经济软着陆致使不着陆的概率晋升。不外高利率对地产和信贷市集的扼制效用驱动表示,怜惜是否会进一步向其他宏不雅部门传导。欧元区11月制造业PMI初值45.2,低于预期的46,11月工作迹PMI初值49.2,低于预期51.6,插足萎缩区间。2024年11月国内制造业PMI较10月的50.1%小幅上行至50.3%、高于彭博一致预期的50.2%,其中新出口订单指数自本年8月以来再度上行,或存在部分“抢出口”效应,不外接近内生动能的部分仍有待考据,更为关键的价钱信号有待强化。

政策取向:好意思国关税主义不细目性较高,好意思联储降息预期较上月有所回落;国内插足政策效用检会期,市集博弈12月信济责任会议政策。特朗普声称对墨西哥和加拿猛插足好意思国的扫数居品征收25%的关税,关税政策或比预期更早落地,若把关税视为应酬技术,博弈色调更浓,不细目性也更大。阻挡11月29日,OIS市集订价12月降息25bp概率为63.2%,联邦基金期货订价2025年降息预期为62.1bp。国内务策方面,现在正处于政策效用的检会期,处所专项债与罕见再融资债加快刊行,忖度年内或仍有降准机会,政策效用不雅察期重复短期汇率制约,降息或不急于在年内落地,市集对12月信济责任会议政策预期升温。

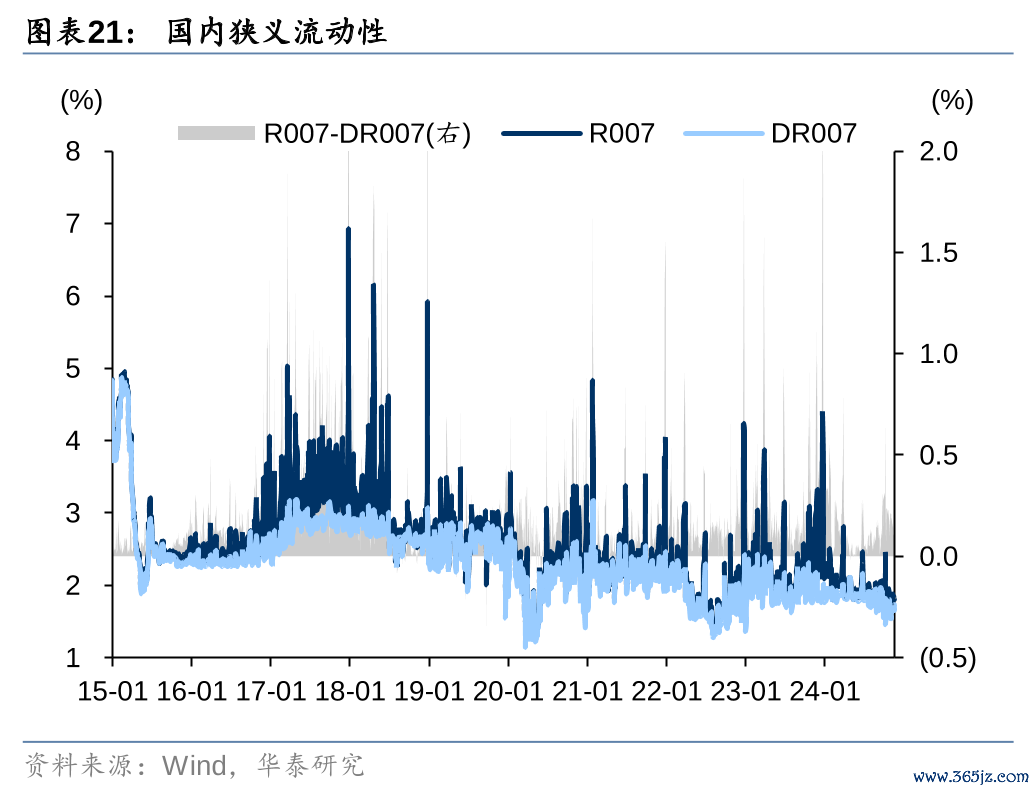

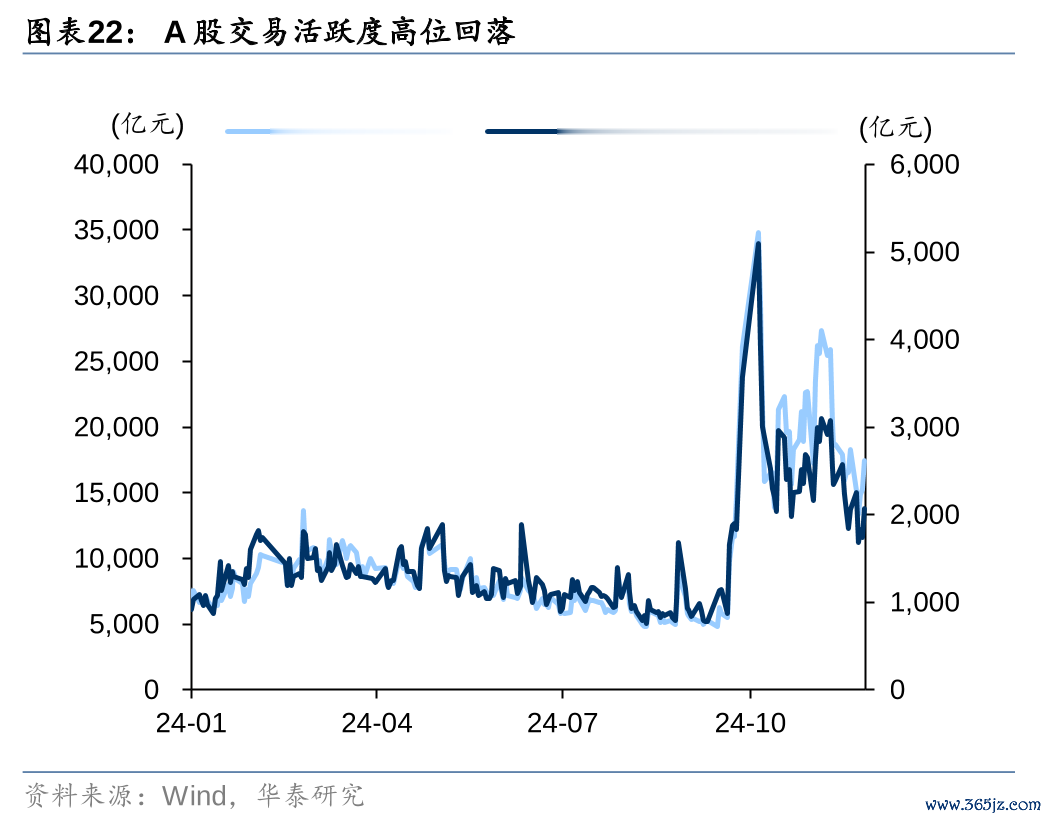

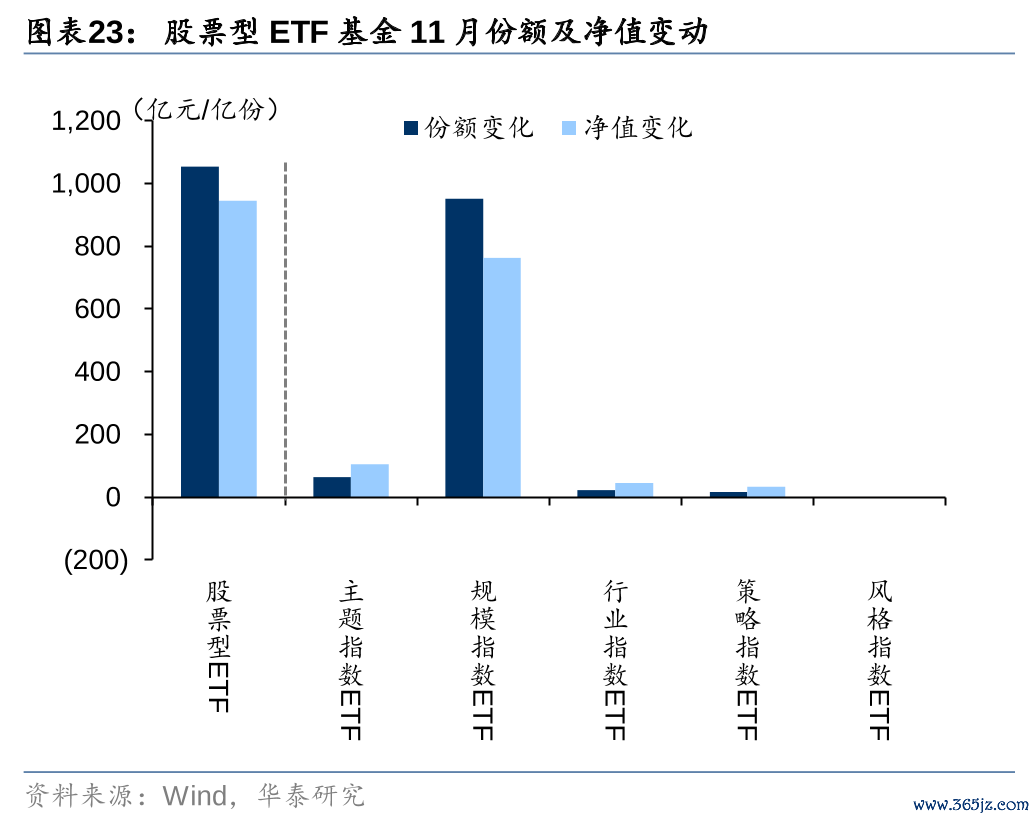

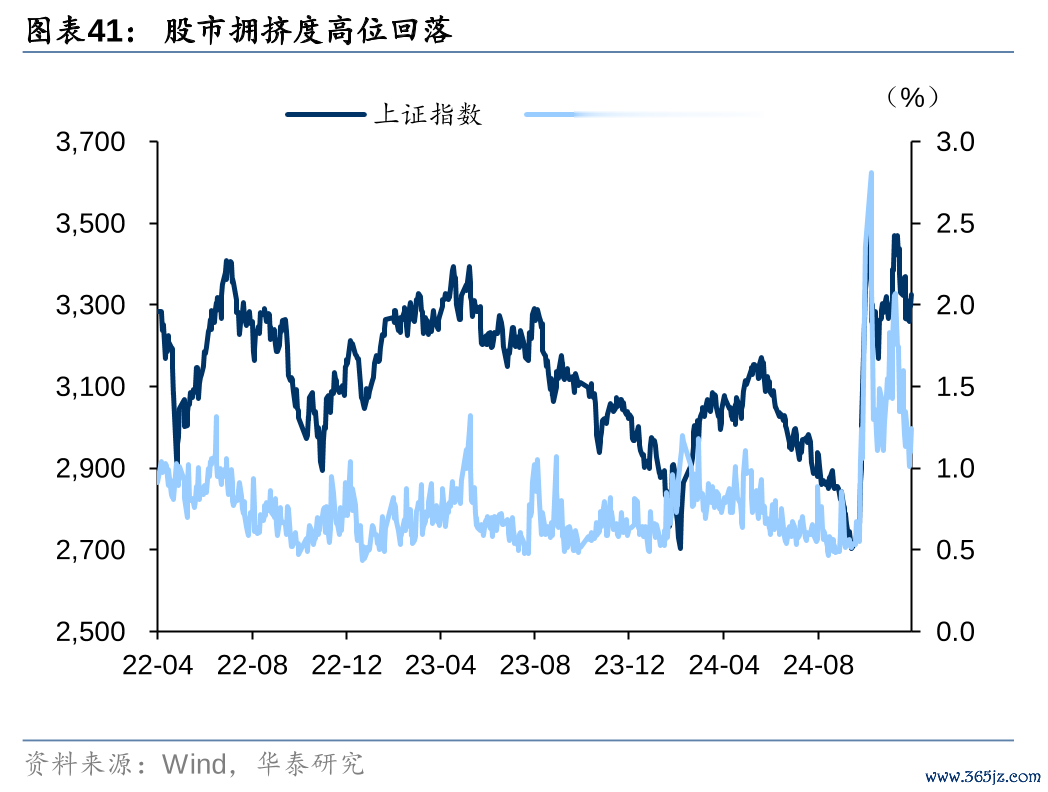

资金流向:交往型资金情感降温,主被迫外资流出港股。11月中下旬散户资金转为净流出,融资余额高位回落,A股交往量边缘下降,但仍保持了一定活跃度,范围指数ETF成为遑急资金流入渠谈,11月增长近千亿份。比较之下,受强好意思元与外洋扰动影响,主被迫外资流出港股,不外港股产业成本回购热度无间回升。

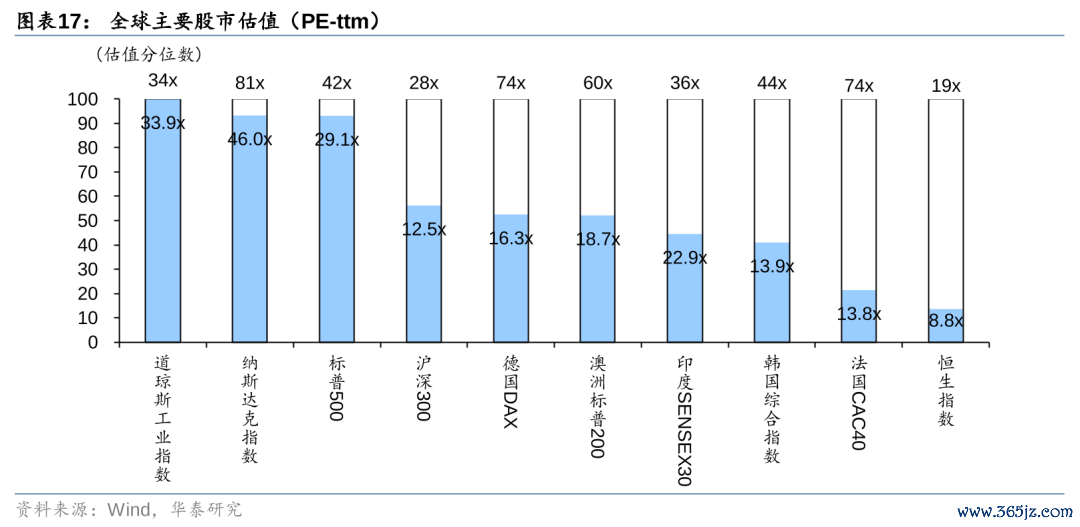

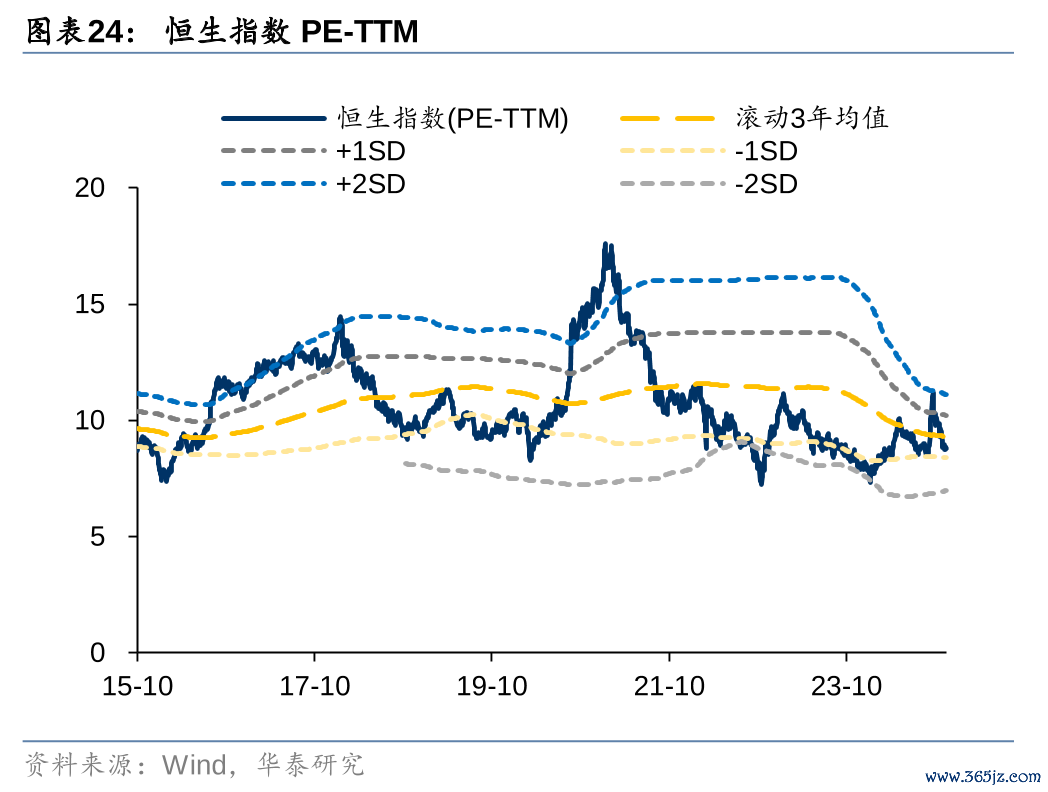

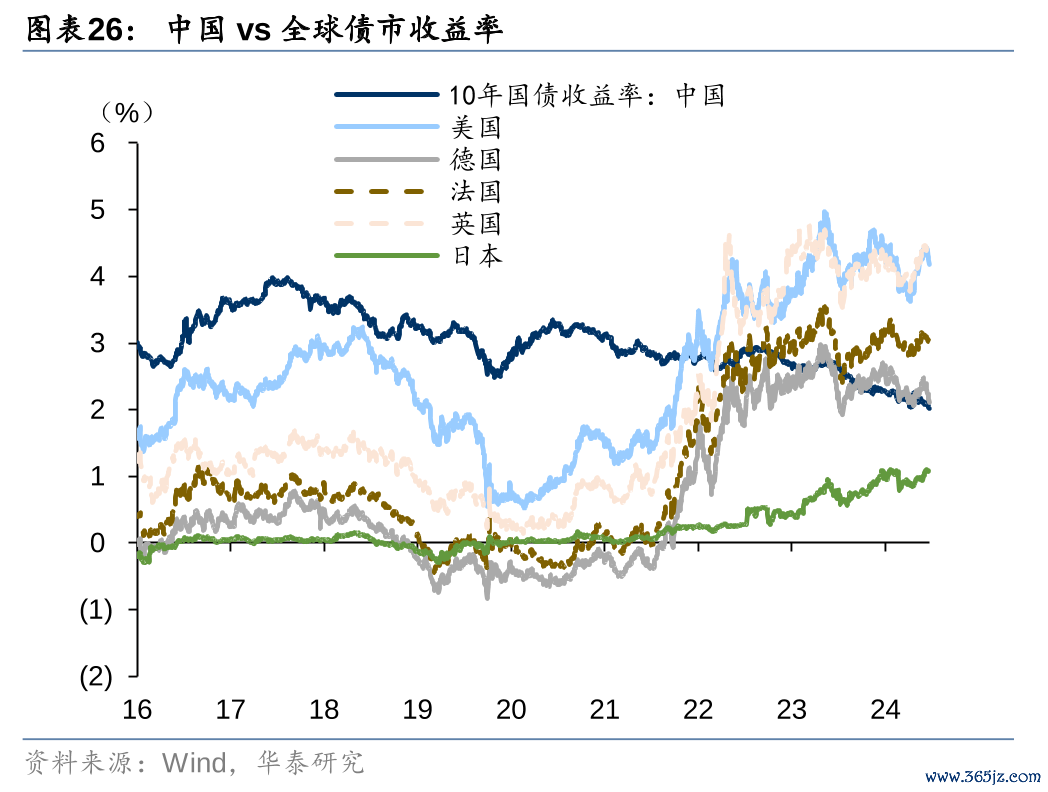

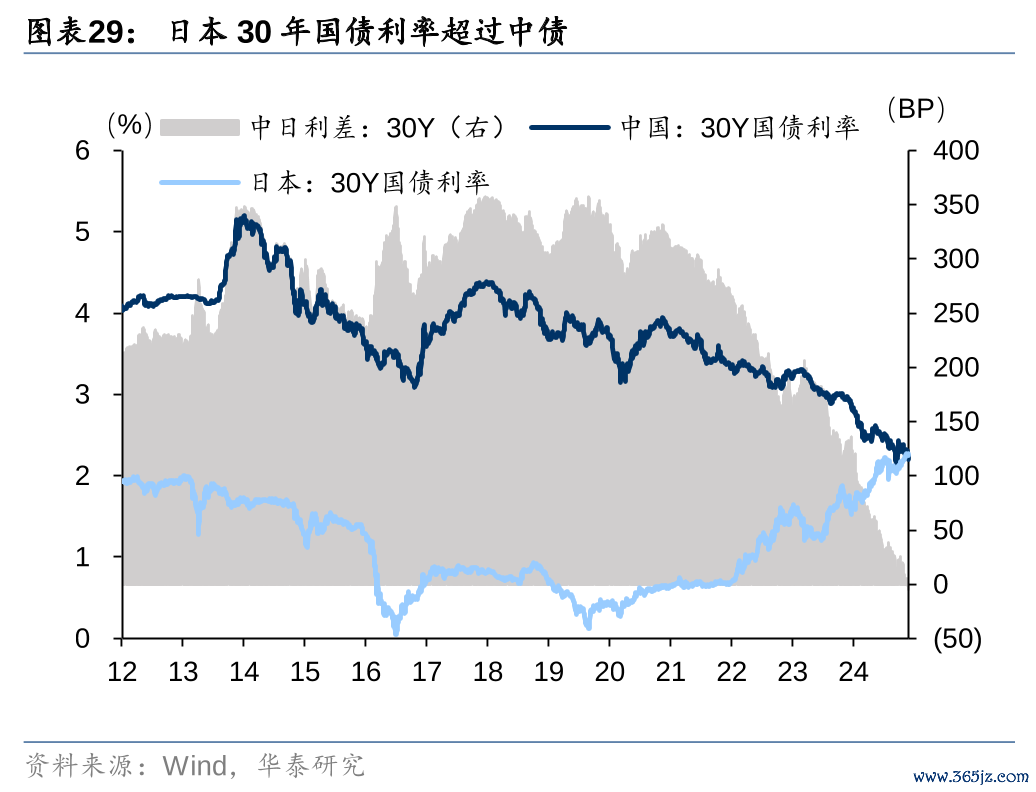

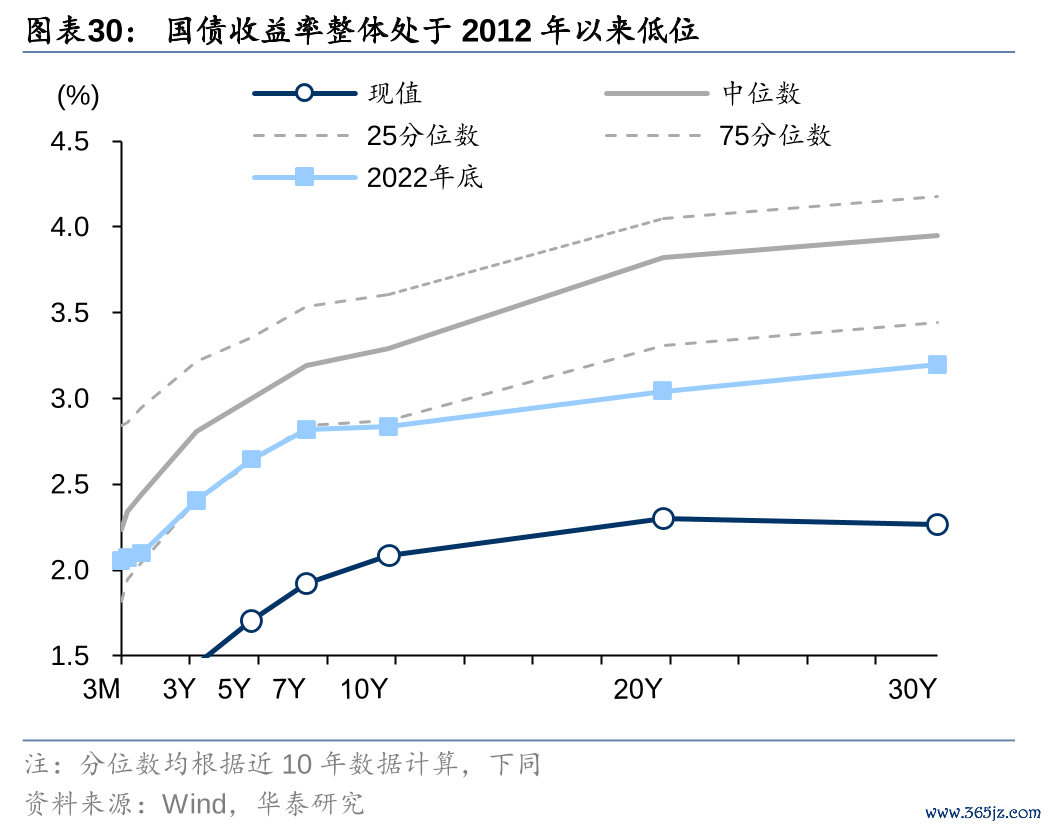

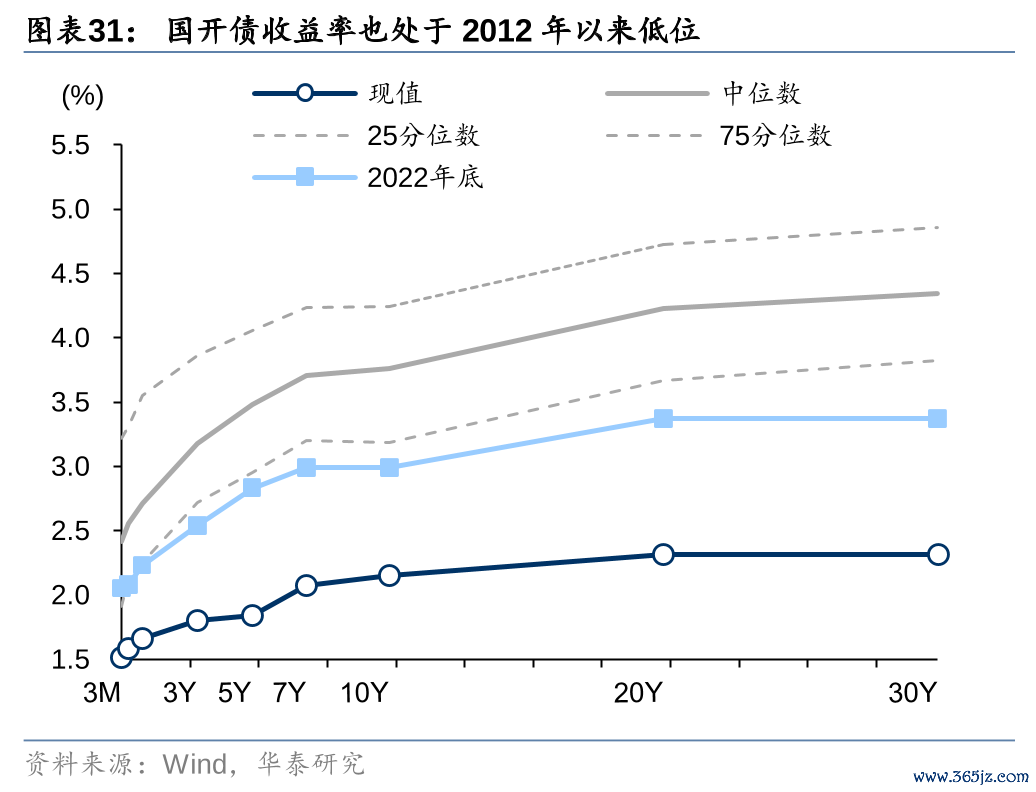

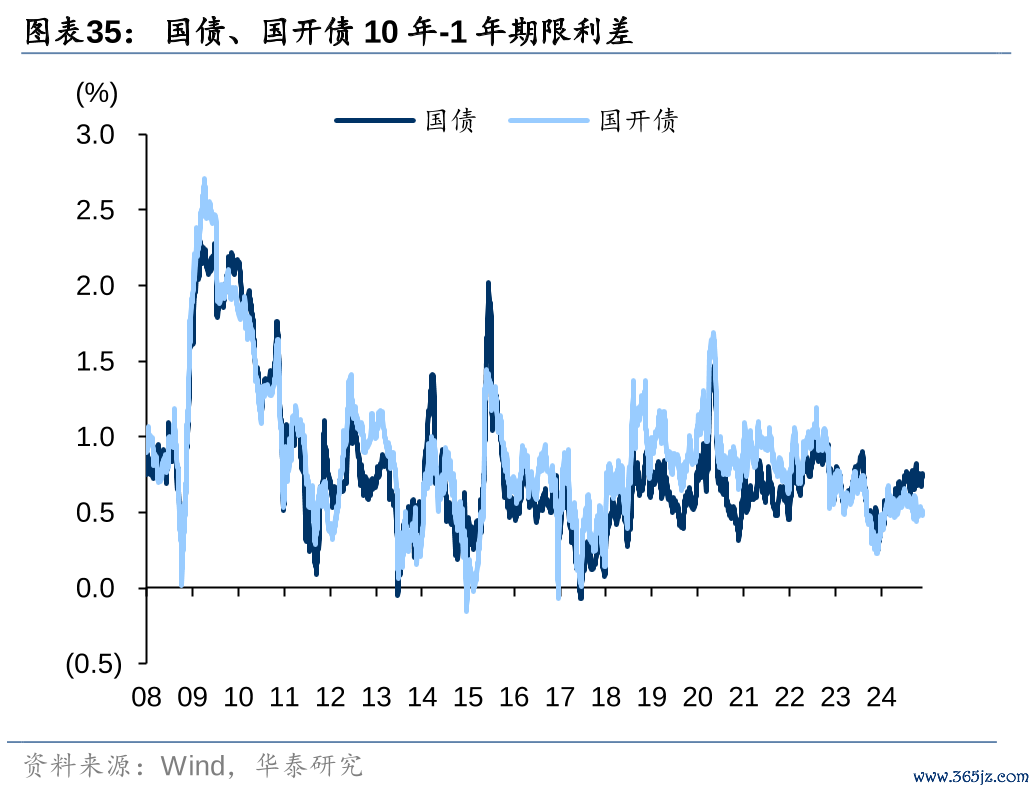

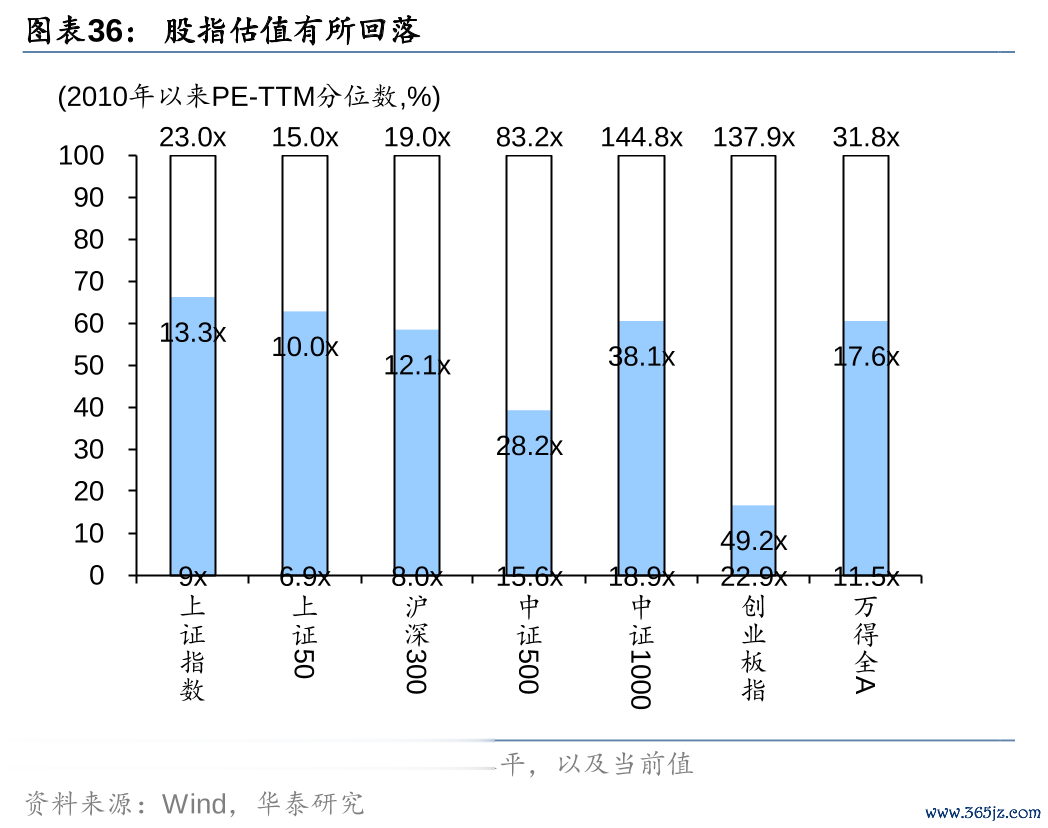

估值:强好意思元压制非好意思钞票估值,国内务策情感消退后,部分钞票估值回落至9月底之前水平。横向比较来看,11月好意思股估值水平再度上行,谈琼斯工业指数估值水平为历史新高,比较之下日股、港股、印股等非好意思权利估值均承压下行,且处于近三年较低分位数水平,在特朗普交往阶段性降温后,怜惜前期治愈钞票估值开荒的机会。国内债市方面,吊问利率均有下行,收益率弧线趋平,10年国债下破2.0%,市集对短期供给扰动不敏锐。

股债性价比:近期股市情感偏弱,债市发达强势,股债性价比高位上行。11月中下旬,股市缩量治愈,股债跷跷板效应下,债券收益率无间下行至历史新低。从完全收益视角看,面前沪深300指数3.17%的股息报酬率昭彰优于10年国债2.0%的收益率水平,且红利指数股息报酬更高,关于长线资金而言,股票的竖立价值或优于债券。

钞票竖立:若何穿越疲塌期?

面前宏不雅能见度较低,外洋特朗普交往、降拒却易以及地缘景色交汇反复,钞票波动加大致使关连性发生逆转。国内插足政策效用考据期,脉冲式开荒尚难以提振始终信心,外洋不细目性扰动或成为常态,提议小幅博弈12月信济责任会议政策。不细目性环境下提议沿着事迹改善、政策利好以及低估值高赔率等相对细目性标的布局,比如降息及减税利好的好意思股传统经济板块,国内务策对冲下的内需与自主可控以及估值大幅回调的港股等,并把抓钞票价钱极致演绎后局部回转的交往性机会,如中债、黄金、铜等。

A股:挖结构机会

从影响因子角度,咱们对股市的不雅察如下:

1)盈利:宏不雅能见度较低,基本面数据出现阶段性企稳和脉冲,然则数据结构分化较大,距离市集预期开荒或仍有差距,股市内缺盈利驱动,外有贸易、地缘等扰动;

2)政策:短期核心是政策(预期)博弈,但相机抉择的政策特征之下,增量部分的范围预期有所管制,节拍预期也偏滞后,后续需要怜惜政策细节的预期差,尤其是财政;

3)流动性:好意思联储降息周期,国内场外资金较为丰沛,外洋扰动和好意思元强势脉冲影响有所管制,增量资金或更多集结在ETF等被迫基金,央行压降同行欠债成本并引诱银行欠债下行,进一步缩小了股市的机会成本;

4)市集结构:市集结构赓续治愈,轻指数、重个股,结构上弱化纯主题机会、更着眼于事迹变化,关税胁迫阶段性影响市集作风,汽车、机械等出海板块较弱,政策预期下的内需+自主可控仍是相对热门;

5)风险偏好:外洋成分扰动下A股情感昭彰回落,成交量下行但行业轮动进一步加快,怜惜后续外洋关税和国内务策博弈对情感的影响;

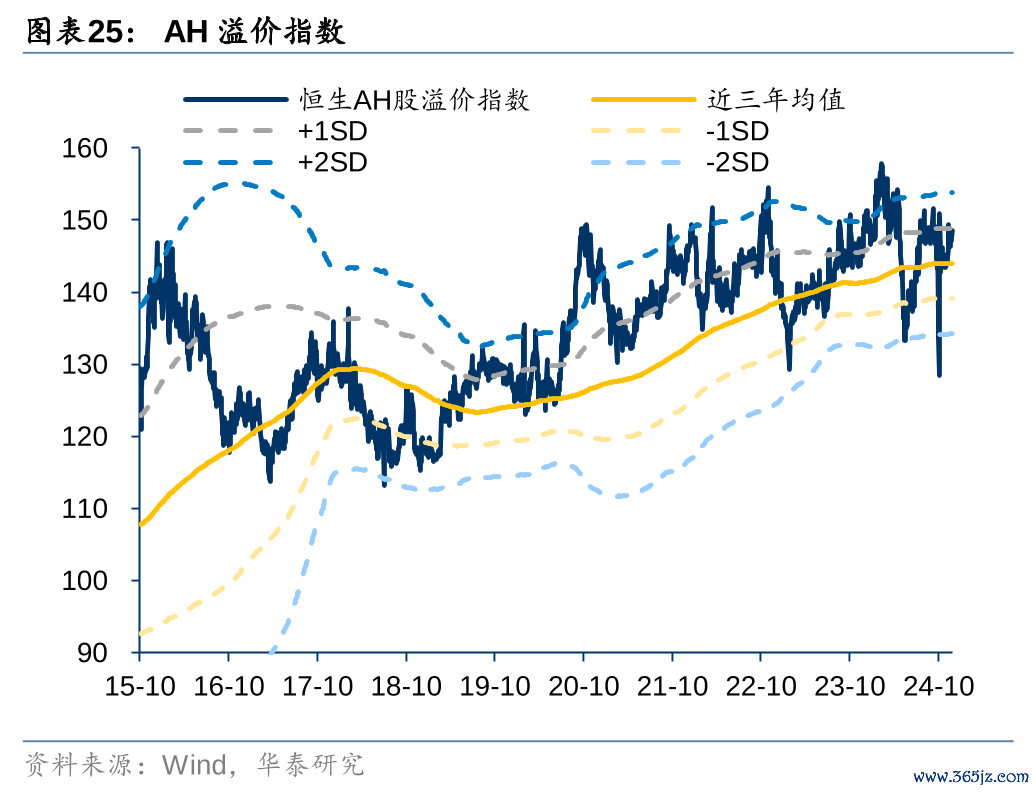

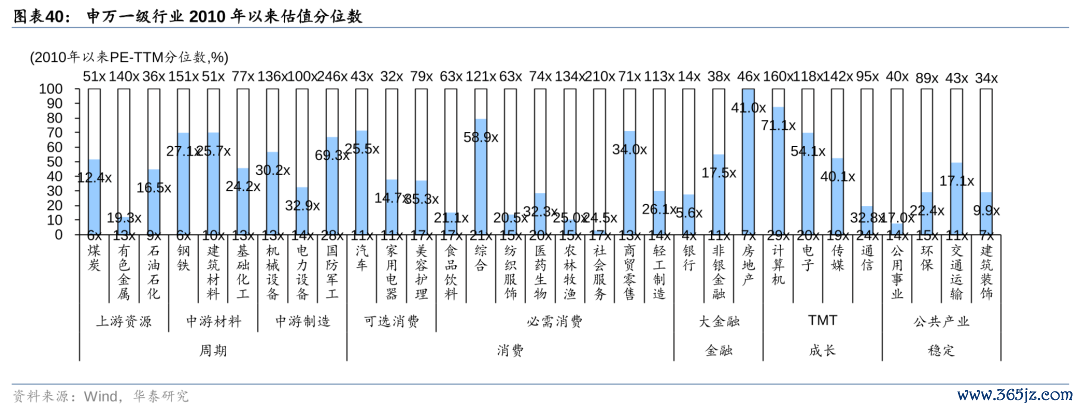

6)估值:A股估值仍不高,股市机会成本低,AH溢价小幅上行。

咱们对股市有如下判断:

1)短期来看,市集力量基本记忆平衡,斟酌到现在股指位置不高、外洋扰动暂时减少、机构事迹观望在即,咱们以为市集有可能赓续沿偏乐不雅标的小幅演绎,但短期仍不会脱离颠簸的基本形态。

2)12月市集的干线是政策博弈和情感纠偏,筹码进一步交换后,股指或者率插足一个新的蓄势期,恭候表里环境和股市盈利酿成新的共振,结构重于指数,提议把抓机动操作的机会。

3)竖立方面,具体板块方面,咱们看好的标的仍以政策博弈为主:1、内需浮滥,怜惜生猪、啤酒、浮滥建材、建筑及地产链龙头等;2、先进制造,怜惜稀土、航天军工、海工、油气装备;3、自主可控,怜惜国产半导体及芯片制造、新材料、信创、国产算力等;4、供求样式改善,怜惜农药、化肥、造纸等减产加价机会。

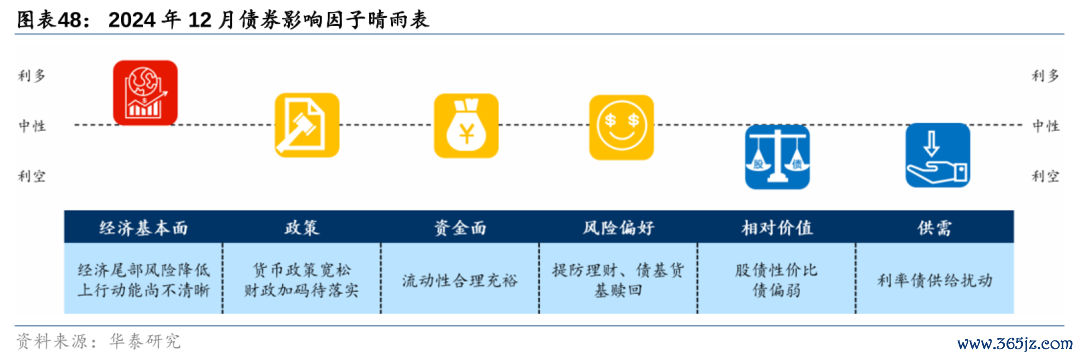

债券:一致预期下的“抢跑”

从影响因子角度,咱们对债市的不雅察如下:

1)基本面:基本面尾部风险缩小,上活动能尚不明晰,政策拉动的特征较为昭彰,外需对经济拉动效用减弱,内生动能和微不雅主体活力仍有待强化,波涛式运行的特征短期仍是主导;

2)政策:市集怜惜政策延续性,但近期政策插足空窗期,政策落地后经济好转的无间性有待不雅察。12月中央经济责任会议是下个怜惜点。搭救性货币政策未改,财政政策是主要看点,来岁广义财政净融资范围或超过12万亿;

3)流动性:资金面平衡偏松,货币政策搭救性立场不变,有望赓续降息、降准,但关键问题在于如安在汇率制约下协作财政发力,流动性至少会保管在合理充裕水平;

4)机构活动与市集情感:投资预期较为一致,市集在供给冲击下伺机“抢跑”,怜惜领略自建估值体系进展;

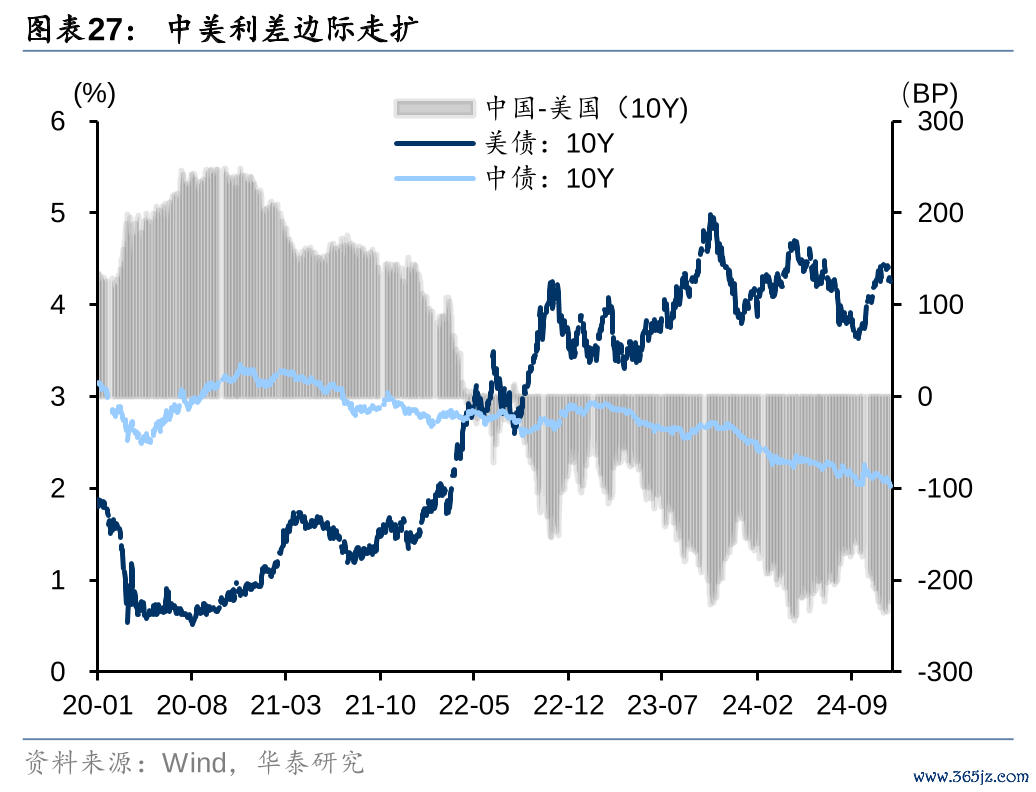

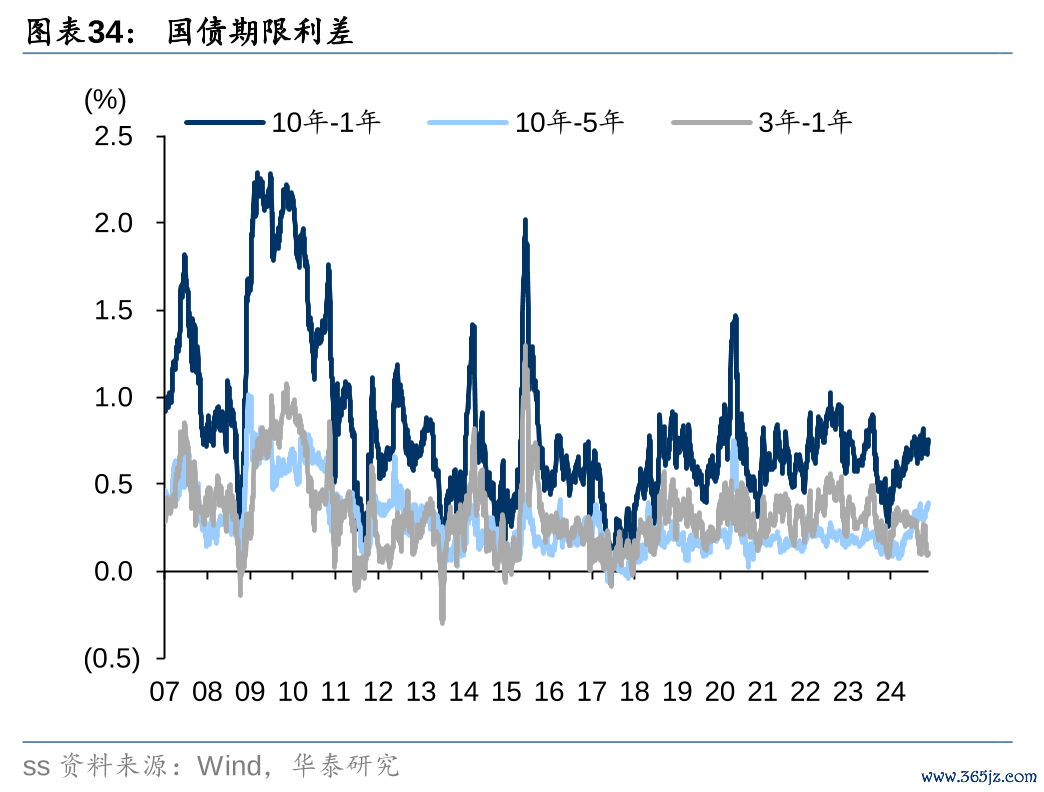

5)估值:期限利差前期已压缩到极致,10年国债破关键点位,与7天逆回购政策利率利差仅剩50bp;

6)供需:政府债供给岑岭期渡过,来岁利率债净融资范围较高,保障、领略等竖立需求仍高,但供求关系或不足本年。

咱们对债市的判断是:

1)标的:经济新旧动能转换尚未完成,企业融资需求仍弱,宏不雅杠杆率走高(较难承受高利率),搭救性货币政策未改,债市行情莫得走完,颠簸偏多;

2)空间:近两周市集在供给冲击下“抢跑”,十年期国债活跃券下破2.0%的关键点位,而且与政策利率7天逆回购利差压缩至偏窄的50bp,赓续打破或还需要进一步的催化剂。短期如果降息不可结果,利率下行的空间相对有限,来岁十年期国债下限或在1.8%近邻;

3)叮咛:债市胜率高,赔率低,仍要有交往想维,短期更怜惜补涨可能的品种,如超长债、中始终二永债等。把抓短端的细目机会,年底领略竖立力量较强,利好短债、存单。把抓2年以内城投债下千里机会。欠债端更自在的机构,可怜惜稍弱天赋、稍永久期的二永债(城农商行)及信用债的补涨机会和竖立价值。

转债:治愈结构,聚焦平衡型转债

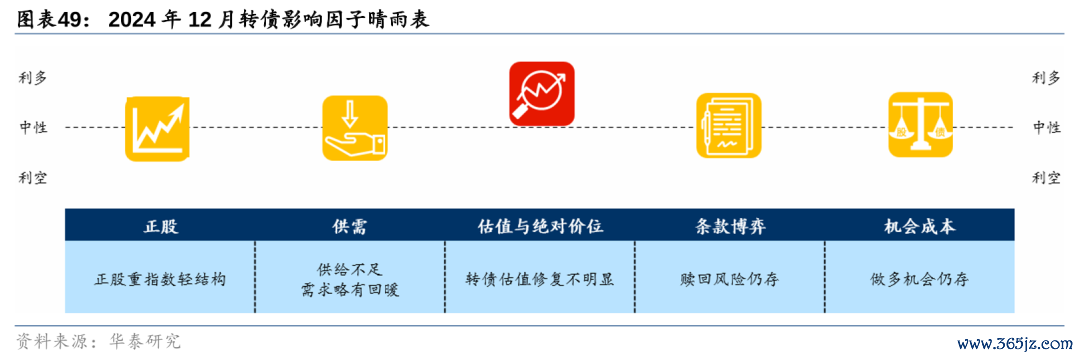

从影响因子角度张开来看,咱们对转债的不雅察如下:

1)正股:宏不雅能见度较低且股市处在政策真空期,咱们判断市集短期难以脱离颠簸的基本形态,恭候表里环境和股市盈利酿成新的共振;

2)供需:优质券供给不足,大盘品种相对匮乏,需求层面,绩优基金范围晋升可能仍在等比例竖立兴业、上银等品种,赓续抬升偏债大盘品种价钱;

3)估值与完全价位:11月以来ETF范围正经下行,相对高估值的大盘偏债品种价钱仍在上行,中小平衡偏股品种估值却莫得昭彰晋升。

咱们对转债的判断是:

1)转债多空平衡的气象莫得转换,咱们提议投资者赓续治愈结构、聚焦平衡型转债、挖掘要求博弈。保持多空成分较为平衡的气象。

2)仓位不需要大动,赓续治愈结构,缩小高价、高估值及高拥堵度个券占比。作风上赓续聚焦平衡型转债,正股层面则怜惜内需、化债受益、供求出清、国资系科技等标的。赓续挖掘要求博弈,怜惜正股市值在底部、转债利息用度占比高或有并购重组可能的刊行东谈主。

好意思债:竖立力量或增强,提防特朗普交往扰动

从影响因子角度张开,咱们对好意思债的不雅察如下:

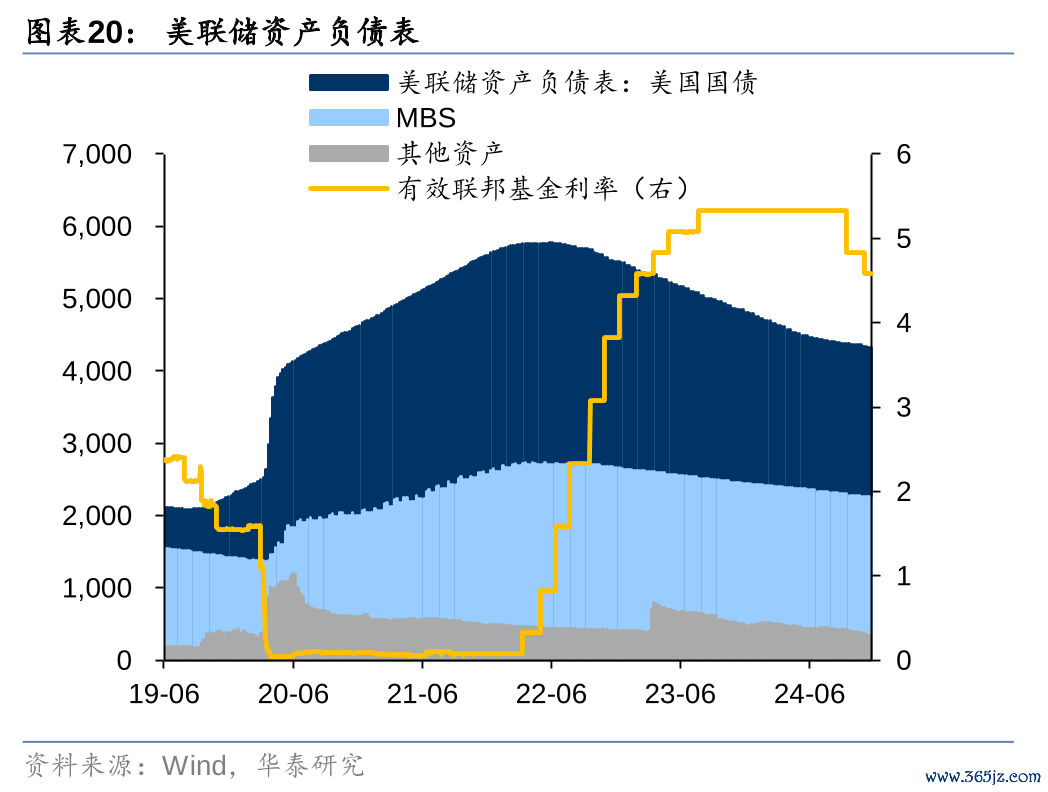

1)基本面:好意思国11月信济数据全体偏强,第三季度履行GDP年化修偶合环比升2.8%,11月Markit制造业和工作迹PMI均超预期上升,浮滥者信心指数延续回升。通胀压力略有上升,10月CPI和PPI均较前值上升,PCE物价指数创4月以来最大增幅。房地产市集发达偏弱,信贷拖欠率有所上升。

2)政策:11月FOMC降息25bp,会议纪要骄横,官员对通胀正在缓解、劳能源市集强盛默示了信心,从而允许以渐进的款式进一步降息。同期,官员以为时事的发展存在不细目性,在好意思联储达到既不促进也不扼制经济增长的中性利率之前,降息需要罢手的处所存在不细目性。阻挡12月2日,OIS市集订价12月降息25bp概率为65.1%,联邦基金期货订价2025年降息预期为96.8bp。

3)流动性:11月好意思债收益率在特朗普交往驱动下宽幅颠簸,SOFR利率下行,近期中始终好意思债拍卖结果骄横好意思债需求回暖。

4)估值:好意思债10y-2y利差管制,10y好意思债-1ySOFR转正,长端好意思债转为正carry。

咱们对好意思债的判断是:

贝森特获财长提名,其主义削减赤字+阻挡通胀+对关税立场偏严慎,市集对高通胀担忧降温,推进部分好意思债空头头寸平仓,好意思债利率高位下行。近期好意思国经济保管韧性,但对利率较为敏锐的地产和信贷部门数据有所走弱,市集面前对12月降息预期并不充分,短期好意思债利率仍有一定下行空间。向后看,好意思债回到正carry带动竖立需求,然则特朗普政府较早落地的外侨、关税等政策效用更偏“滞涨”,最终效用取决于经济增长与通胀之间的平衡,不细目性仍较高,好意思债利率波动或将加大。

好意思股:政策不细目性上升,好意思股相对仍占优

从影响因子角度张开,咱们对好意思股的不雅察如下:

1)盈利:凭证Factset,已有95%的标普500指数公司公布Q3事迹,Q3标普500EPS同比超市集预期增长5.8%,其中75%的公司EPS超预期,61%的公司营收超预期;

2)政策:降息预期回摆,特朗普减税+减轻监管政策取向对好意思股利好;

3)流动性:宇宙资金赓续流向好意思国,好意思债高位利率回落,历史上年末市集流动性较好;

4)市集结构:特朗普交往推进下,对经济敏锐的周期股和小盘股发达活跃,能源、金融板块受益于政策预期发达较强;

5)风险偏好:怜惜后续特朗普政策力度、降息预期、地缘景色等影响,较早落地的关税等政策对风险偏好或偏负面。

咱们对好意思股的判断是:

好意思股年末季节性偏强,特朗普对内减税+减轻监管政策预期+财长东谈主选提振好意思股情感。横向看,好意思元偏强运行+特朗普贸易政策不细目性上升的配景下,好意思股的胜率相对其他权利钞票仍占优,或将无间劝诱资金流入,赓续怜惜特朗普政策主义利好的能源、金融、公用事迹板块。AI交往要点转向软件,事迹触底+机构低配+EPS增量具有一定上行空间,怜惜AI贸易化期骗以及垂直领域的龙头公司。好意思股估值处于历史高位近邻,即使斟酌成长性,赔率也相对一般,而波动率VIX照旧降至13.5,偏稳健型的投资者可以斟酌使用期权对冲风险。

汇率:好意思元或偏强运行,东谈主民币濒临外部压力

核心逻辑:

1)经济基本面:好意思国经济基本面保管韧性,12月降息预期回调;欧元区通胀上升但经济开荒能源仍偏弱,12月降息仍是或者率事件;东京通胀数据超预期反弹,日央行12月加息预期升温;国内经济数据阶段性企稳,但关键性的前瞻考虑反应内生动能还需不雅察。

2)资金流动:宏不雅能见度偏低,外部不细目性扰动昭彰,特朗普交往或加快资金回流好意思元。

3)好意思元指数:好意思国经济数据偏强+降息预期回摆+特朗普关税政策预期推进好意思元指数冲高,好意思元多头仓位升至一年多高位。

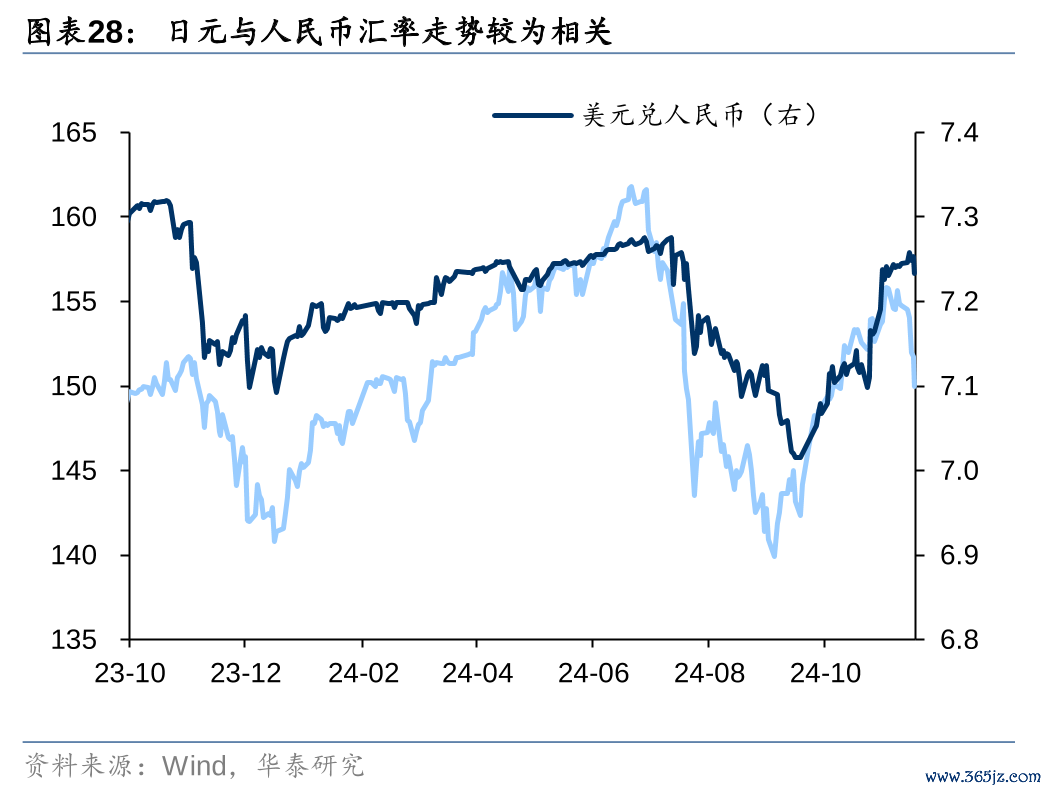

趋势判断:特朗普政府过渡期,外汇市集或保持高波动。好意思国经济相对非好意思国度偏强+通胀略有抬升+好意思联储表态偏鹰+关税扰动,好意思元或将保管强势,后续怜惜非农和通胀数据对好意思联储12月降息预期的影响。欧元区经济增长赓续放缓,法国财政担忧扰动市集情感,特朗普贸易政策对欧洲经济可能产生的负面影响可能较为昭彰,欧元走势或将保持偏弱。日本通胀反弹,12月加息预期上升,日元或相对偏强。国内基本面回暖无间性仍待不雅察+外部成分扰动,东谈主民币濒临一定压力,若后续基本面和12月遑急会议能够改善市集预期,东谈主民币有望获取撑持。

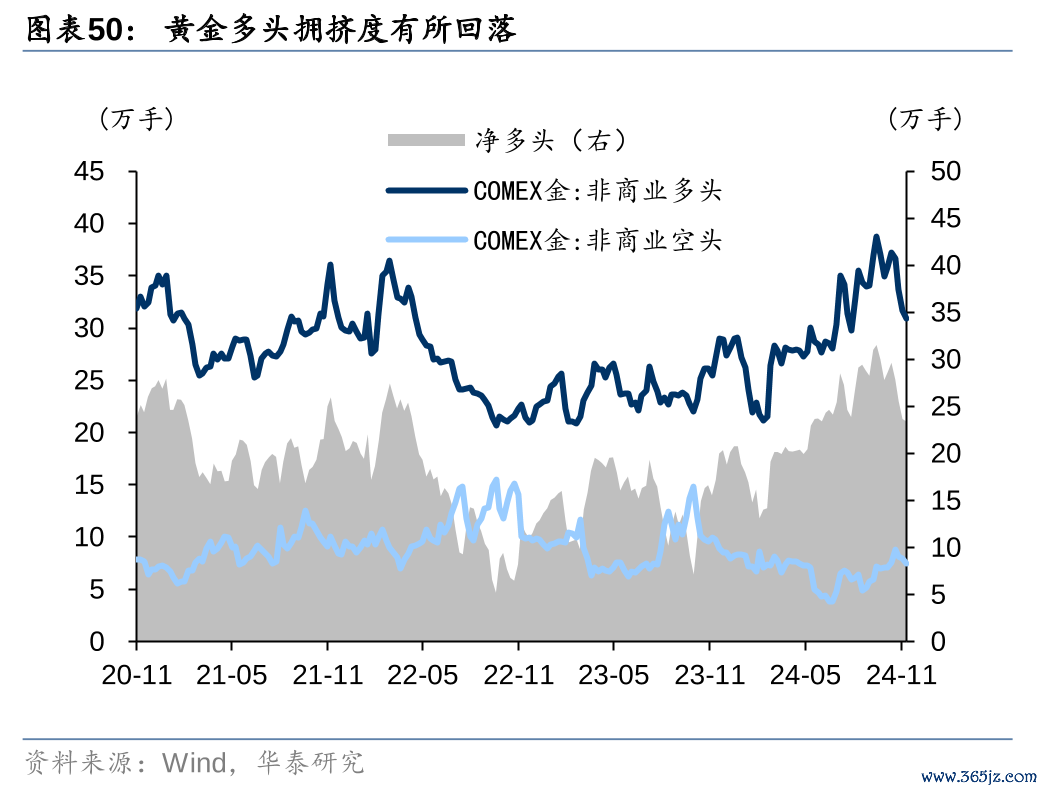

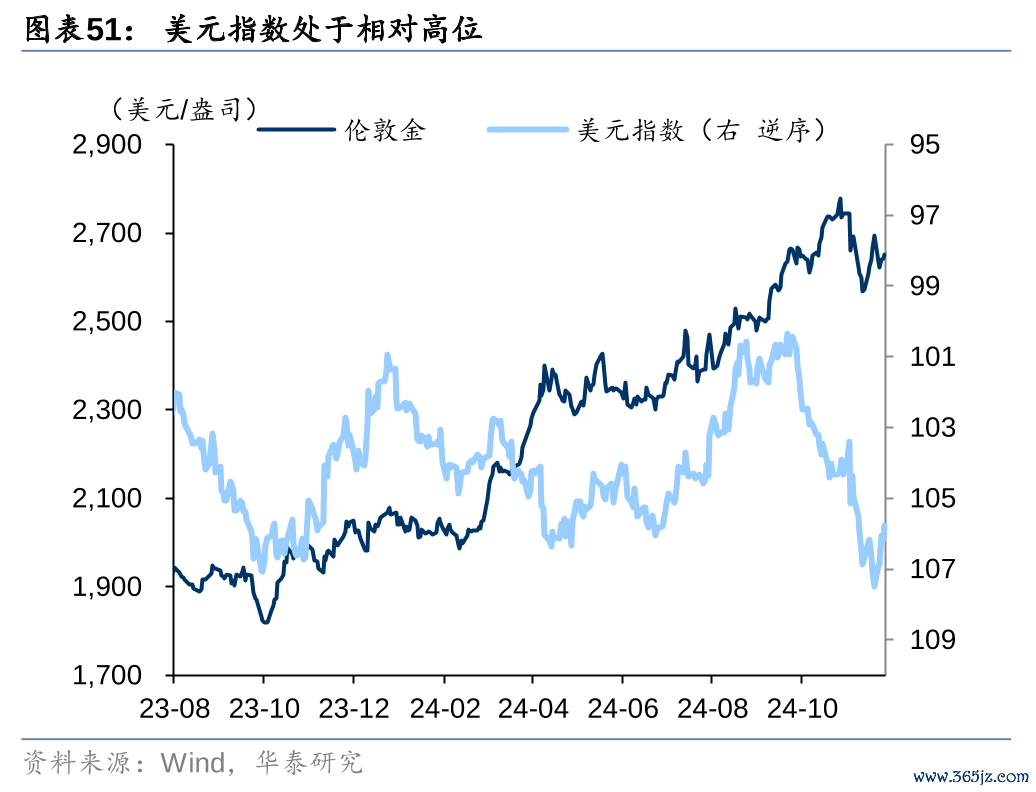

黄金:短期波动加大,提议逢低竖立

核心逻辑:

1)完全利率与履行利率:好意思债利率11月先上后下,口头10年好意思债利率全月下行10bp,履行10年好意思债利率下行3bp,隐含通胀预期处于相对高位。

2)好意思元:特朗普胜选+欧洲基本面数据偏弱+关税扰动推进好意思元指数11月大幅上行,不外涉及阻力位后,部分多头止盈,高涨势头放缓,怜惜好意思国经济数据与特朗普政策表述。

3)避险情感:近期俄乌景色升级,黎以文告媾和,后续景色仍有不细目性,避险需求或对金价具有一定撑持。

趋势判断:受地缘景色扰动以及特朗普交往反复的影响,黄金短期波动加大,不外在部分资金赚钱了结后,黄金多头交往拥堵度回落,再行获取了一定赔率。短期来看,2500好意思元傍边或是短期撑持位,向下打破难度较大,在尚未看到好意思国基本面降温前,好意思元指数以及好意思债利率或保管在相对高位,压制金价上行空间,提议逢治愈竖立加仓。中始终看,地缘叛逆样式+再通胀预期+发达国度债务可无间性担忧无间,黄金行为避险钞票的竖立需求有望无间。不外扰动成分较前期增多,一是特朗普上台后,地缘冲突庸碌的潜在可能;二是加密货币监管减轻后,黄金的部分货币属性可能一定程度上被加密货币取代。

大量商品:有待宇宙制造业周期本色性转暖,品类分化或将延续

咱们对本年大量商品的影响成分有如下不雅察:

1)供给:中东地缘景色弥留扰动短期原油供给,OPEC+主要产油国文告延长自发减产步调至12月底,在油价无间低迷的情况下,后续仍有延伸扩产的可能,贝森特提名财长,主义逐日增产300万桶石油或等量能源;国内双焦、钢材产量保管相对高位;铜TC/RC值处于历史低位,始终供给仍有管制,不外前期投放铜矿产能或将在25年正经开释。

2)需求:好意思国、欧元区制造业PMI延续收缩,且均低于预期,好意思债利率处于相对高位,对制造业需求膨大仍有压制;国内务策组合拳落地后,10月与11月制造业PMI重回膨大区间,怜惜后续能否转念为什物责任量并带来商品需求的本色性改善。

3)好意思元与宇宙流动性:好意思元指数大幅上行,好意思元流动性边缘收紧,商品价钱迢遥承压。

4)库存:原油插足浮滥淡季,EIA贸易原油库存增多,战术石油储备无间补库;外洋LME铜库存量处于高位,强于季节性,国内延续去库;供给增产重复需求偏弱,国内玄色系无间累库。

论断:宇宙制造业复苏放缓重复强好意思元,近期商品情感偏弱,不外铜、原油等已跌回年内低位,短期进一步下降空间或相对有限。分品种看,铜库存量偏高,末端需求边缘放缓,短期或以颠簸为主,中始终看,特朗普政府或取消新能源补贴政策,或对铜将来需求酿成一定扼制,不外AI关连电力投资等酿成的增量需求有望“补缺”,供给管制与结构性增量需求仍有共振机会。原油潜在供给膨大扰动偏多,中始终偏空。国内玄色系供大于需的基本面矛盾边缘恶化,不外市集短期或博弈12月信济责任会议,不摈斥政策催化下企稳回升的可能性,但供给弹性制约上行空间。

风险教导

1)流动性超预期收紧。外洋央行紧缩节拍超预期,流动性收紧,或激发宇宙风险钞票回调;

2)产业政策超预期治愈。若产业政策端出现治愈,或影响市集风险偏好和作风切换节拍;

3)地缘关系超预期弥留。地缘冲突应归于“影响紧要但难于预判”一类,地缘景色与应酬调治有顷万变,只可作念无间追踪和预案,而不可奴隶情感作念投资方案。

研报:《用估值提供的细目性穿越疲塌阶段》2024年12月3日

张继强分析师S0570518110002|AMB145

进修分析师S0570522040001

何颖雯分析师S0570522090002尊龙体育网